Festgeldrechner: Jetzt die attraktivsten Festgeldzinsen berechnen

Der Festgeldrechner zeigt Ihnen Zinsen und Erträge für die aktuellen Angebote und hilft Ihnen bei der Auswahl des besten Kontos für Festgeld. Sie können ganz einfach die Konditionen der verschiedenen Anbieter vergleichen und nach dem besten festverzinslichen Produkt suchen. Wenn Sie Festgeld anlegen möchten, hilft der Rechner Ihnen dabei, schnell die Top-Zinsen zu finden.

Schritt für Schritt: Wie funktioniert unser Festgeldrechner?

Der Festgeldrechner bietet Ihnen online einen Vergleich der besten Angebote. Um Ihre persönlichen Zinsen für Festgeld zu berechnen, müssen Sie nur zwei Felder ausfüllen:

- Anlagebetrag: Mit welcher Summe wollen Sie sparen? Bei den meisten Banken beträgt der Mindestbetrag 500 €, maximal können Sie 100.000 € anlegen.

- Laufzeit: Wie lange wollen Sie Ihr Geld anlegen? Die Laufzeit für Ihr Festgeld kann in der Regel zwischen 1 Monat und 10 Jahren betragen.

Mit diesen Angaben erhalten Sie alle wichtigen Informationen zur Auswahl eines Festgeldkontos. Die Festgeldzinsen werden genauso angezeigt wie der mögliche Zinsertrag. Darüber hinaus finden Sie in unserem Zinsrechner Festgeld weitere Informationen zum Anbieter und zur Einlagensicherung, mit der Ihre Spareinlage bei einer Pleite der Bank geschützt wird.

Wie es weitergeht: Ihr Festgeldkonto eröffnen

Haben Sie sich für ein Festgeld-Angebot entschieden, klicken Sie die Schaltfläche „zum Anbieter“. Dort finden Sie weitere Informationen zu dem Festgeldkonto, das Sie ausgewählt haben. Um ein Festgeldkonto anlegen zu können, müssen Sie beim Anbieter Ihre persönlichen Daten in ein Online-Formular eintragen. Anschließend erhalten Sie Unterlagen von der Bank. Für Ihre Legitimation wird häufig das Postident-Verfahren durchgeführt. Dies kann meist auch online innerhalb weniger Minuten per Videoident erfolgen. Ist dieser Vorgang abgeschlossen, steht Ihnen das Festgeldkonto zur Verfügung. Sie überweisen dann den Sparbetrag dorthin.

Welche Vorteile hat unser Festgeldkonto-Rechner?

Unser Festgeldrechner bietet einen Vergleich der Top-Festgeldzinsen, die gerade angeboten werden. Sie sehen den Zinssatz und Ihren möglichen Zinsertrag schnell und auf einen Blick. Wollen Sie Geld anlegen, erfahren Sie mit unserem Rechner direkt ihren zukünftigen Gewinn.

Ein weiterer Vorteil ist, dass in unseren Festgeld-Zinsrechner nur Anbieter aufgenommen werden, die bestimmte Kriterien erfüllen. Zum Beispiel muss die Eröffnung des Festgeldkontos innerhalb einer Woche möglich sein, es muss ein sicheres Online-Banking-Verfahren bereitgestellt und die Zugangsdaten zum Online-Konto müssen auf sicherem Weg übermittelt werden.

Wie entwickeln sich aktuell die Zinsen für Festgeld?

Die Zinsen, die Banken für Spareinlagen zahlen, hängen stark vom Leitzins der Europäischen Zentralbank (EZB) ab. Die Leitzinsen bestimmen die Konditionen, zu denen sich Banken Geld bei der EZB leihen können sowie wie viel Zinsen sie erhalten, wenn sie Geld bei der EZB parken. Angesichts der hohen Inflation im Euroraum hob die EZB in den Jahren 2022 und 2023 die Leitzinsen mehrfach an. Die führte dazu, dass die aktuellen Zinsen für Tagesgeld und Festgeld stiegen.

Danach senkte die EZB den Hauptrefinanzierungssatz auf zuletzt 2,40 %, da die Inflationsrate deutlich gesunken war. Der Einlagenzins, an dem sich die Banken für Festgeldzinsen orientieren, steht aktuell bei 2,25 %. Die Zinsen für Festgeld sind bereits gesunken. Experten erwarten, dass sich dieser Trend 2025 fortsetzt.

Wie viel Zinsen bekomme ich aktuell fürs Festgeld?

Die höchsten Zinsen liegen laut Festgeldrechner bei 3,10 % für eine Festgeldanlage über 1 Jahr. Die Zahlen besagen, wie viel Zinsen auf Festgeld Sie für eine Einlagesumme von 10.000 € erhalten.

Unsere aktuell besten Festgeldzinsen

Laufzeit: 1 Jahr, Anlagebetrag: 10.000 €

AAA Länderrating

A+ Länderrating

AAA Länderrating

AAA Länderrating

")

AAA Länderrating

Wie lange sollte ich Festgeld anlegen?

Angesichts der aktuell hohen Zinsen sollten Sie genau überlegen, wie lange Sie sich für eine Geldanlage festlegen. Die Laufzeit für Festgeld liegt meistens zwischen 1 Monat und 10 Jahren. Schließen Sie jetzt eine Festgeldanlage für 10 Jahre ab, sichern Sie sich die derzeit geltenden Zinsen für 10 Jahre. Dies gilt auch, wenn die Zinsen in Zukunft sinken sollten. Jedoch würden Sie in diesem Zeitraum ebenfalls nicht von möglichen Zinserhöhungen profitieren. Wählen Sie die Laufzeit daher mit Bedacht. Unser Festgeldrechner nennt Ihnen die aktuellen Zinsen.

Unsere aktuell besten Zinsen und Zinserträge mit Zinseszins für Festgeld bei unterschiedlichen Laufzeiten

| Laufzeit | Anlagebetrag | Zins | Zinsertrag |

|---|---|---|---|

| 1 Jahr | 10.000 € | 3,10 % | 310 € |

| 2 Jahre | 10.000 € | 3,15 % | 640 € |

| 3 Jahre | 10.000 € | 3,25 % | 1.007 € |

| 4 Jahre | 10.000 € | 3,20 % | 1.343 € |

| 5 Jahre | 10.000 € | 3,30 % | 1.763 € |

| 10 Jahre | 10.000 € | 3,46 % | 3.460 € |

Quelle: Vergleich.de Festgeld Vergleich, Stand: 26.06.2026

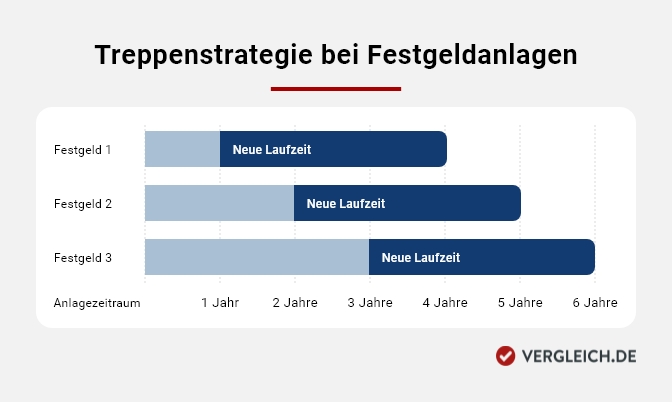

Mit einer Festgeldtreppe bleiben Sie flexibel

Wenn Sie unterschiedliche Festgeld-Laufzeiten kombinieren, können Sie eine so genannte Zinstreppe bilden. Auf diese Weise bleiben Sie flexibel und können später von steigenden Zinsen profitieren. Sie bauen eine Festgeldtreppe, indem Sie ihre Spareinlage auf unterschiedliche Laufzeiten aufteilen.

-

Die Grafik veranschaulicht die Treppenstrategie bei Festgeldanlagen. Sie zeigt ein Balkendiagramm mit 3 übereinander angeordneten Balken, wobei jeweils ein Balken einer Festgeldanlage entspricht. Die Balken sind auf einer x-Achse zeitlich verortet, was den Anlagezeitraum wiedergibt. Die 3 Festgeldanlagen beginnen zum selben Zeitpunkt. Die Laufzeit der einzelnen Festgelder beträgt bei der 1. Anlage 1 Jahr, bei der 2. Festgeldanlage 2 Jahre und bei der 3. Anlage 3 Jahre. Die Laufzeiten enden im Abstand von jeweils 1 Jahr voneinander. Somit wird in jedem Jahr eines der 3 Festgelder fällig. Dieses wird dann wieder neu als Festgeld mit einer Anlagedauer von 3 Jahren angelegt.

Wie wird der Zins für Festgeldanlagen berechnet?

Um Ihren Zinsertrag für Festgeld mittels einer Formel zu berechnen, müssen Sie wissen, wie hoch die Verzinsung ist sowie welche Summe und für wie lange Sie Ihr Geld anlegen wollen. Hier erfahren Sie, wie Sie die Zinsen für Ihr Festgeldkonto berechnen. Die folgende Formel können Sie zur Berechnung Ihres Festgeld-Zinsertrags nutzen:

Zinsertrag = Anlagebetrag x Zinssatz x Anlagezeitraum

Wichtig für Ihre Rendite ist zudem, wie oft Ihnen Zinsen gutgeschrieben werden und ob Sie Zinseszinsen erhalten, Ihre Zinserträge also zukünftig mitverzinst werden. Im ersten Beispiel (Festgeld 1) legen Sie Ihr Guthaben für 1 Jahr als Festgeld an. Ihr Anlagebetrag wird einmal im Jahr verzinst. Sie erhalten also innerhalb des einen Jahres keine Zinseszinsen.

Festgeldzinserträge für unterschiedliche Laufzeiten inkl. Zinseszins

Konditionen | Festgeld 1 | Festgeld 2 |

|---|---|---|

Anlagebetrag | 10.000 € | 10.000 € |

Zinssatz | 3 % | 3% |

Anlagezeitraum | 1 Jahr | 10 Jahre |

Verzinsung | jährlich | jährlich |

Zinsertrag | 300 € | 3.439 € |

Im zweiten Beispiel (Festgeld 2) werden Ihnen ebenfalls einmal im Jahr Zinsen gutgeschrieben. Sie legen Ihr Erspartes aber als Festgeld für 10 Jahre an. Ihr Zinsertrag aus dem ersten Jahr wird in den Jahren 2–10 mitverzinst und sorgt dadurch für Zinseszinsen. Statt 3.000 € erhalten Sie durch den Zinseszinseffekt am Ende der Laufzeit 439 € Zinsertrag zusätzlich, insgesamt 3.439 €.

Wenn Ihnen die Zinsen monatlich oder quartalsweise gutgeschrieben werden, ist dies für Sie besser als eine jährliche Verzinsung. Bieten Ihnen also zwei Banken den gleichen Zinssatz an, unterscheiden sich aber in der Häufigkeit der Verzinsung, dann wählen Sie die Bank, die Ihre Spareinlage öfter verzinst.

Zusätzlich lassen sich die Zinsen für Festgeld auch für kürzere Laufzeiten als 1 Jahr mittels Formel berechnen. Die deutsche Zinsmethode berechnet dafür jeden Monat pauschal mit 30 Zinstagen und ein gesamtes Jahr mit 360 Zinstagen. Sie unterscheidet sich dabei in der Berechnung der Anzahl der Tage von z. B. der englischen oder Euro-Zinsberechnungsmethode. Welche dieser Methode zur Zinsberechnung von Festgeld eine Bank anwendet, hat jedoch nur sehr geringen Einfluss auf Ihren Zinsertrag.

Wie sicher ist mein Festgeld?

Im Falle einer Bankenpleite ist Ihr Festgeld durch verschiedene Systeme der Einlagensicherung geschützt. Bis zu 100.000 € Spareinlage pro Kunde und Bank garantiert die gesetzliche Entschädigungseinrichtung deutscher Banken (EdB). Bei Gemeinschaftskonten sind bis zu 200.000 € abgesichert. Einige Banken und Sparkassen schützen Ihr Erspartes mit freiwilligen Sicherungssystemen bis zu weitaus höheren Summen. Mehr Informationen erhalten Sie auf der Internetseite der einzelnen Bank.

Auch im EU-Ausland gilt die gesetzliche Einlagensicherung bis zu 100.000 €. Sollte im Insolvenzfall die Einlagensicherung nicht ausreichen, bürgt das jeweilige EU-Land für Ihr Geld. Die Länderratings der einzelnen Staaten unterscheiden sich jedoch hinsichtlich der Bonität, die Ratingagenturen dem Land zutrauen. Wenn Sie auf Nummer sicher gehen wollen, wählen Sie ein EU-Land mit der besten Bonität aus. Bei den Ergebnissen in unserem Festgeldrechner ist das Länderrating mit aufgeführt. Sie können die Liste der Festgeld-Angebote zusätzlich nach dem Kriterium „höchste Bonität“ filtern.

Grundsätzlich gilt Festgeld als sehr sichere Geldanlage. Sie wissen vorab, wann Sie Ihr Geld wiederbekommen und wie hoch Ihr Zinsertrag ist. Ein Verlustrisiko besteht nicht und Sie haben maximale Planungssicherheit.

Muss ich mein Festgeld versteuern?

Zinserträge aus Festgeld fallen unter die Abgeltungssteuer. Anleger müssen auf Ihre Kapitalerträge pauschal 25 % Abgeltungssteuer plus Solidaritätszuschlag und gegebenenfalls Kirchensteuer zahlen. Insgesamt werden höchstens 28 % Abgaben fällig.

Jedoch steht jedem Anleger ein Sparerpauschbetrag von 1.000 € zu. Verheiratete verfügen über einen Freibetrag von 2.000 €. Bis zu dieser Summe sind Kapitalerträge für Sie also steuerfrei. Die Voraussetzung ist, dass Sie bei Ihrer Bank einen Freistellungsauftrag eingerichtet haben. Dies können Sie in der Regel mit wenigen Klicks online erledigen. Geringverdiener, Rentner und Studenten können statt des Freistellungsauftrags eine Nichtveranlagungsbescheinigung einreichen.

Deutsche Banken führen die Abgeltungssteuer automatisch an das Finanzamt ab. Als Sparer müssen Sie sich also nicht um die Versteuerung Ihrer Festgeldzinsen kümmern. Bei einigen ausländischen Banken müssen Sie dagegen selbst tätig werden. Dann ist eine Steuererklärung unerlässlich. Füllen Sie dann die Anlage KAP aus.