Was ist Festgeld?

Bei einer Anlage in Festgeld legen Sie Ihr Geld für einen bestimmten Zeitraum auf einem Festgeldkonto an. Dafür erhalten Sie von der Bank feste, gleichbleibende Festgeldzinsen, die im Vergleich oft höher sind als Tagesgeldzinsen. Im Unterschied zu einer Tagesgeldanlage haben Sie bei Festgeld jedoch während der vereinbarten Laufzeit keinen Zugriff auf Ihre Anlagesumme.

Festgeld ist wie Tagesgeld eine Geldanlage ohne Risiko, da Ihre Spareinlage durch die gesetzliche Einlagensicherung bis mindestens 100.000 € abgesichert ist. Zudem haben Sie volle Planungssicherheit: Sie erhalten Ihre Geldanlage bei Fälligkeit vollständig zurück. Zudem wissen Sie bereits vorab, welchen Zinsertrag Sie für Ihr Geld erhalten

Wie viel Zinsen gibt es aktuell auf Festgeld?

Für Festgeld zahlen Banken aktuell bis zu 3,10 %. Die tagesaktuellen Festgeldzinsen nach Anlagesumme und Laufzeit finden Sie in unserem Festgeld Vergleich. Die folgende Aufstellung ist ein Festgeldzinsen-Vergleich. Sie sehen unsere besten Zinsen für einen Sparbetrag in Höhe von 10.000 € für Festgeld für 1 Jahr im Vergleich.

Unsere aktuell besten Festgeldzinsen

Laufzeit: 1 Jahr, Anlagebetrag: 10.000 €

AAA Länderrating

A+ Länderrating

AAA Länderrating

")

AAA Länderrating

AAA Länderrating

Die folgende Tabelle zeigt als Festgeldzinsen-Vergleich den Zins und Ertrag für unterschiedliche Laufzeiten. Auch hier haben wir die Angebote aus unserem Festgeld-Zins-Vergleich zugrunde gelegt.

Unsere aktuell besten Zinsen und Zinserträge mit Zinseszins für Festgeld bei unterschiedlichen Laufzeiten

| Laufzeit | Anlagebetrag | Zins | Zinsertrag |

|---|---|---|---|

| 1 Jahr | 10.000 € | 3,10 % | 310 € |

| 2 Jahre | 10.000 € | 3,15 % | 640 € |

| 3 Jahre | 10.000 € | 3,25 % | 1.007 € |

| 4 Jahre | 10.000 € | 3,20 % | 1.343 € |

| 5 Jahre | 10.000 € | 3,30 % | 1.763 € |

| 10 Jahre | 10.000 € | 3,46 % | 3.460 € |

Quelle: Vergleich.de Festgeld Vergleich, Stand: 03.07.2026

Wie lange sollte ich mein Festgeld anlegen?

Ein Zeitraum von 6–12 Monaten ist für viele Anleger überschaubar und eine attraktive Alternative zu den veränderlichen Tagesgeldzinsen. Daher sind ein halbes oder 1 Jahr beliebte Laufzeiten in unserem Festgeld Vergleich. Letztlich kommt es bei der Wahl der Anlagedauer aber darauf an, wie lange Sie auf Ihr Geld verzichten können. Mit dem abnehmenden Zinsniveau sind auch die Festgeldzinsen gesunken. Daher sollten Sie darüber nachdenken, sich die jetzt noch angebotenen Zinsen für die Zukunft zu sichern. Ein Vergleich der Festgeldzinsen ist vor einer Kontoeröffnung ratsam. Nutzen Sie zur Ermittlung der besten Zinsen für Ihr Festgeld unseren Zinsvergleich Festgeld.

Müssen Sie für längere Zeit nicht auf Ihr Erspartes zugreifen, kommen weitere Laufzeiten in Frage. Wissen Sie beispielsweise schon jetzt, dass Sie erst in 2 Jahren von Ihrem Geld ein Auto kaufen oder in Urlaub fahren möchten, passen Sie die Laufzeit zum Festgeld-Anlegen im Vergleich entsprechend an.

Einige Eltern möchten ihrem Nachwuchs zum Ausbildungsstart oder für den Führerschein finanziell unter die Arme greifen. Für Sparziele, die sich zeitlich klar verorten lassen, ist Festgeld hervorragend geeignet. Rechenbeispiele und Tipps dazu finden Sie in unseren umfangreichen Ratgeber Sparen für Kinder.

Möchten Sie Ihr Geld mittel- oder langfristig anlegen, scheuen aber die Risiken der Börse, können Sie Ihr Festgeld durchaus auch für 3, 4, 5 oder sogar 10 Jahre anlegen. Wenn Sie ein attraktives Angebot für Festgeldzinsen aus unserem Vergleich wählen, das über der Inflationsrate liegt, vermehrt sich Ihr Vermögen laufend und Sie haben volle Planungssicherheit. Sie erhalten am Ende der Laufzeit mit Sicherheit Ihr angelegtes Erspartes zurück und bekommen zusätzlich die garantierten Zinsen.

Prüfen Sie bei Abschluss einer Festgeldanlage, ob diese am Ende der Laufzeit automatisch ausläuft oder ob Sie das Festgeldkonto schriftlich kündigen müssen. Ansonsten verlängert Ihre Bank Ihre Festgeldanlage bei nicht fristgerechter Kündigung zu den aktuellen Konditionen. Beachten Sie hierbei auch die Kündigungsfristen der Banken! Ausführliche Infos zum Kündigen einer Festgeldanlage finden Sie hier.

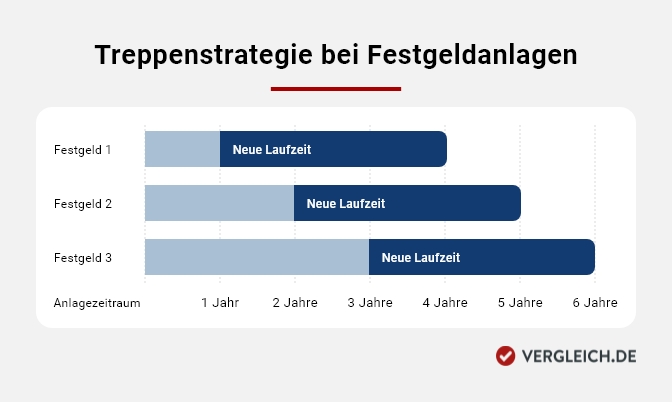

Tipp: Kombinieren Sie unterschiedliche Festgeld-Laufzeiten als Zinstreppe

Wenn Sie Ihr Festgeld auf verschiedene Laufzeiten verteilen, bewahren Sie Flexibilität. Bauen Sie eine Zinstreppe, indem Sie Ihren Anlagebetrag auf Festgeldkonten mit unterschiedlichen Laufzeiten aufteilen. Haben Sie beispielsweise eine Summe von 15.000 €, legen Sie davon 5.000 € als Festgeld für 1 Jahr an. Nehmen Sie vorher wieder einen Vergleich der Festgeldzinsen vor. Sie finden Top-Zinsen für Festgeld für 12 Monate in unserem Festgeldanlage Vergleich.

Den zweiten Teil Ihrer Festgeldanlage legen Sie dann mit zweijähriger Laufzeit an. Den besten Zins dafür finden Sie, wenn Sie sich die aktuellen Zinsen für Festgeld im Vergleich mit der Laufzeit 2 Jahre anschauen. Die verbleibenden 5.000 € legen Sie im Anschluss z. B. für 3 Jahre fest. Auch hier hilft Ihnen unser Festgeldzinsen-Vergleich.

Wie profitieren Sie von einer Festgeldtreppe?

Wenn bei der Auszahlung der ersten 5.000 € die Zinsen gestiegen sind, können Sie für die Wiederanlage ein neues Angebot wählen und sich mit dem dann besten Festgeld ein Zinsplus sichern. Sind die Zinsen stattdessen inzwischen gesunken, erzielen Sie zwar bei einer Wiederanlage weniger Rendite. Durch die vorherige Aufteilung betrifft dies aber nur einen Teil Ihres Geldes.

-

Die Grafik veranschaulicht die Treppenstrategie bei Festgeldanlagen. Sie zeigt ein Balkendiagramm mit 3 übereinander angeordneten Balken, wobei jeweils ein Balken einer Festgeldanlage entspricht. Die Balken sind auf einer x-Achse zeitlich verortet, was den Anlagezeitraum wiedergibt. Die 3 Festgeldanlagen beginnen zum selben Zeitpunkt. Die Laufzeit der einzelnen Festgelder beträgt bei der 1. Anlage 1 Jahr, bei der 2. Festgeldanlage 2 Jahre und bei der 3. Anlage 3 Jahre. Die Laufzeiten enden im Abstand von jeweils 1 Jahr voneinander. Somit wird in jedem Jahr eines der 3 Festgelder fällig. Dieses wird dann wieder neu als Festgeld mit einer Anlagedauer von 3 Jahren angelegt.

Tipp: Denken Sie bei langfristiger Geldanlage über Festgeld-Alternativen mit mehr Rendite nach

Ein Festgeldanlage-Vergleich mit einem globalen Indexfonds am Aktienmarkt zeigt, dass Sie sich bei Festgeld im Schnitt mit weniger Rendite zufriedengeben müssen. Ein börsennotierter Indexfonds, auch ETF genannt, investiert breit gestreut in Aktien. Wenn Sie beispielsweise Geld in einen MSCI-World-ETF anlegen, investieren Sie weltweit in über 1.400 Unternehmen. Im Durchschnitt erzielt dieser Index seit 1975 eine jährliche Rendite von ca. 8 %.

Wie sicher ist Festgeld?

Ihr als Festgeld angelegtes Geld ist in dreifacher Hinsicht sicher.

- Der Gewinn Ihrer Geldanlage ist sicher, weil der vereinbarte Zinssatz während der gesamten Laufzeit unverändert bleibt – egal, ob Sie Ihre Sparsumme über 1, über 5 oder über 10 Jahre fest anlegen. Sollten sich die Festgeldzinsen im Lauf der Zeit ändern, ist Ihr bereits bestehendes Festgeldkonto davon unbeeinflusst.

- Ihr Festgeldkonto ist sicher vor dem Zugriff anderer Personen. Ihr Zinsgewinn wird grundsätzlich nur auf ein von Ihnen angegebenes Referenzkonto überwiesen. Das gesamte angelegte Festgeld wird frühestens nach Ablauf der abgesprochenen Laufzeit ebenfalls auf das Referenzkonto ausgezahlt.

- Ihre Ersparnisse sind selbst im Fall einer Bankenpleite mindestens bis zu 100.000 € geschützt. Dafür sorgt das gesetzliche System der Einlagensicherung im europäischen Wirtschaftsraum. Zusätzlich existieren in Deutschland Sicherungssysteme der einzelnen Banken und Sparkassen, die teilweise Summen bis zu mehreren Millionen Euro pro Sparer absichern.

Sie sehen also: Festgeld, besonders aus Deutschland, gilt zurecht als sehr sichere Geldanlage.

Wie sicher ist ein Festgeldkonto aus dem europäischen Ausland?

Die gesetzliche Einlagensicherung schützt bis zu 100.000 € pro Einleger pro Bank. Daher ist Ihr Festgeld innerhalb der EU theoretisch genauso abgesichert wie bei einer deutschen Bank. Die gesetzliche Einlagensicherung gilt im gesamten europäischen Wirtschaftsraum (EWR). Dieser umfasst neben den Mitgliedsstaaten der Europäischen Union auch Island, Liechtenstein und Norwegen. Das Vereinigte Königreich gehört nicht mehr dazu.

Die Einlagensicherung wurde 2014 durch eine EU-Richtlinie auf den Weg gebracht und anschließend in nationales Recht überführt. Falls die Einlagensicherung im Falle einer Bankenpleite nicht ausreicht, bürgt das jeweilige EU-Land für Ihre Spareinlagen. Achten Sie deshalb auf die Bonität des betreffenden Landes, wenn Sie Geld im Ausland anlegen möchten. Wie raten dazu, dass Sie sich vor Vertragsabschluss über die wirtschaftliche Lage der Bank und des Landes informieren. Auf unserer Seite Länderrating erfahren Sie mehr über die Bonität der europäischen Länder.

Mit unserem Länderfilter die besten Festgeldzinsen deutscher Banken vergleichen

Klicken Sie in unserem Festgeld Vergleich auf „Filter (Länder)“, können Sie rechts einen Haken bei „Deutschland“ setzen und ausschließlich nach Festgeld-Angeboten aus Deutschland suchen. Dadurch wird das Tool zu einem Festgeld Vergleich für Deutschland. Sie sehen dann einen Festgeldzins-Vergleich nur mit Banken, die der deutschen Einlagensicherung unterliegen. Oben wird Ihnen die Bank mit den höchsten Zinsen für Festgeld aus Deutschland angezeigt, die wir in unserem Festgeldanlagen-Vergleich führen.

Bei Festgeld gilt für deutsche Banken: Sie unterliegen wie alle Banken in der EU mindestens der gesetzlichen Einlagensicherung, die 100.000 € pro Bank und Sparer schützt. Darüber hinaus sind jedoch viele private Banken dem Einlagensicherungsfonds des Bundesverbandes deutscher Banken e.V. (BdB) angeschlossen. Zum Teil sind auf diese Weise mehrere Millionen Euro pro Kunde abgesichert. Volksbanken und Sparkassen garantieren sogar Einlagen in unbegrenzter Höhe.

Ob Ihre Bank Mitglied des BdB ist, sehen Sie auf der Internetseite des Bankenverbands. Dort können Sie mit einer kurzen Anfrage außerdem den konkreten Sicherungsumfang herausfinden. Gehen Sie dazu zunächst auf den Namen der Bank. Klicken Sie dann auf „hier“, füllen das Formular aus und schicken es ab. Sie erhalten zeitnah eine Antwort per Mail.

Wie hole ich das Beste aus meiner Festgeldzinsanlage heraus?

-

Oft können Sie entscheiden, ob Sie die Festgeldzinsen gesammelt am Ende der Laufzeit oder jährlich auf das Referenzkonto überwiesen haben möchten. Die jährliche Verzinsung Ihres Festgelds hat Vorteile für Sie. Denn der Zinsertrag erhöht regelmäßig Ihre Sparsumme und damit wiederum den Ertrag für das nächste Jahr. Dieser Effekt wird Zinseszinseffekt genannt. Wählen Sie einen Anbieter aus unserem Festgeld Vergleich, der die Möglichkeit zur jährlichen Verzinsung bereitstellt.

Achten Sie bei der Wahl der richtigen Festgeldanlage auch auf den Zeitpunkt für die Zinsgutschrift. Diesen Zeitpunkt können Sie bei einigen Festgeldanlagen frei wählen. Entscheiden Sie sich für monatliche, viertel- oder jährliche Zinsgutschriften auf Ihr Festgeldkonto anstatt der Auszahlung am Ende der Laufzeit.

Der Vorteil: Mit jeder Zinsgutschrift erhöht sich Ihr Anlagebetrag. Da Ihnen Ihre Bank den vereinbarten Zins auf den vollen Anlagebetrag zahlt, erhöhen sich damit auch Ihre Zinseinnahmen – Sie profitieren vom Zinseszinseffekt.

-

Die Anbieter in unserem Festgeldzinsen-Vergleich müssen bestimmte Voraussetzungen erfüllen, damit sie aktuell gelistet werden. Bei allen Anbietern von Zinsen für Festgeld im Vergleich gilt:

- Die Eröffnung des Festgeldkontos ist innerhalb einer Woche möglich.

- Die Vertragsbedingungen sind in deutscher Sprache verfasst.

- Die Zugangsdaten zum Online-Konto werden auf sicherem Weg übermittelt.

- Der Anbieter stellt ein sicheres Online-Banking-Verfahren bereit.

- Es werden Ihnen nur zumutbare Sorgfaltspflichten auferlegt, z. B., dass Sie Ihre Zugangsdaten zum Online-Banking sicher aufbewahren und geheim halten.

- Eine Sperrung des Festgeldkontos ist telefonisch möglich.

- Es ist keine SCHUFA‐Abfrage für das Festgeldkonto notwendig, d. h. Sie müssen die Bank nicht schriftlich dazu berechtigen, eine SCHUFA-Auskunft über Sie einholen zu dürfen.

Unter den Anbietern aus unserem Festgeldanlagen-Vergleich, die alle die oben genannten Voraussetzungen erfüllen, können Sie sich mit Hilfe Ihrer individuellen Eingaben das für Sie beste Angebot heraussuchen. Fügen Sie dazu bei „Anlagebetrag“ und „Anlagendauer“ Ihre Angaben ein und wählen Sie nach Bedarf noch einen Länderfilter. Dann wird Ihnen das Festgeldkonto mit dem höchsten Zinssatz aus unserem Termingeld-Vergleich oben angezeigt.

-

Die Europäische Zentralbank (EZB) gibt mit ihren Entscheidungen zu den Leitzinsen die Richtung für die Entwicklung der Tages- und Festgeldzinsen vor. Zuletzt setzte die EZB im Juni 2026 den für Sparzinsen maßgeblichen Einlagenzins auf 2,25 % fest.

Wenn Sie davon ausgehen, dass die Zinsen in Zukunft sinken werden, spricht vieles dafür, sich jetzt die aktuellen Zinsen für Ihre Geldanlage zu sichern. Umgekehrt können Sie darüber nachdenken, noch abzuwarten oder Ihr Festgeld zurzeit nur für eine kurze Laufzeit anzulegen, wenn Sie annehmen, dass die Zinsen bald steigen.

Wie eröffne ich ein Festgeldkonto über den Vergleich?

Nach der Auswahl des passenden Anbieters in unserem Festgeldkonto-Vergleich sind es nur fünf Schritte bis zur Eröffnung Ihres Festgeldkontos.

Schritt 1: Klicken Sie auf die Schaltfläche „Zum Anbieter“

Sie gelangen von unserem Festzins-Vergleich direkt auf die Website des Anbieters oder – so funktioniert das manchmal bei Angeboten für Festgeld im Ausland – auf die Seite des Vermittler-Unternehmens. Das ist bei der Plattform Raisin (ehemals WeltSparen) der Fall. Alle Einzelheiten zum Festgeldkonto und den Festgeld-Konditionen, weitere Zins-Angebote und Informationen zur Bank sind dort enthalten.

Schritt 2: Entscheiden Sie sich für ein konkretes Angebot

Haben Sie Ihre Wahl für einen bestimmten Zinssatz, eine Anlegesumme und die Laufzeit getroffen, kennen Sie also das beste Festgeldkonto für sich, drücken Sie den entsprechenden „Jetzt anlegen“- oder „Weiter“-Button.

Schritt 3: Füllen Sie den Antrag aus

Bei den meisten Anbietern müssen Sie sich jetzt anmelden oder als Neukunde registrieren. Zusätzlich werden Ihnen ein Produktinformationsblatt, Infos zur Einlagensicherung und zur Besteuerung der Festgelderträge angezeigt. Für den Antrag müssen Sie einige Angaben machen. Dazu gehören persönliche Daten wie Name und Geburtsdatum, Ihre Bankverbindung und Ihre Steueridentifikationsnummer. Sie müssen zudem Ihre Identität nachweisen. Dies können Sie in der Regel über das Postident-Verfahren oder in wenigen Minuten online per Video-Ident tun.

Schritt 4: Unterschreiben Sie die Unterlagen

Nachdem Sie den Antrag online abgeschickt haben, erhalten Sie von der Bank alle relevanten Unterlagen entweder per Post oder per E-Mail. Diese unterschreiben Sie und schicken sie an die Bank zurück. Damit ist der Vertrag zwischen Ihnen und der Bank geschlossen.

Schritt 5: Zahlen Sie den Sparbetrag ein

Nun gibt es zwei Varianten: Entweder zahlen Sie den verabredeten Betrag selbst auf das Festgeldkonto ein oder die Bank bucht ihn vom angegebenen Referenzkonto ab. Am Ende der Laufzeit erhalten Sie die Sparsumme plus Zinsertrag zurück. Entweder wird Ihnen alles auf das Referenzkonto überwiesen oder Sie entscheiden sich, das Geld direkt als Folgeanlage erneut einzusetzen.

Sie benötigen ein Referenzkonto, von dem der Festgeldbetrag abgebucht und auf das er am Ende der Laufzeit zurücküberwiesen wird. In vielen Fällen können Sie dafür Ihr bisheriges Girokonto nutzen. Bei einigen Banken müssen sie extra ein Konto als Abwicklungskonto eröffnen. Das kann zum Beispiel ein kostenloses Tagesgeldkonto sein. Eventuell wird Ihnen dieses zusätzliche Konto automatisch zugeteilt.

Was sind die Vor- und Nachteile von Festgeld?

Ein Festgeldkonto ist für Sie genau das Richtige, wenn Sie von den Vorteilen dieser Anlageform überzeugt sind:

- garantierter Zinssatz ohne Risiko

- bessere Verzinsung als beim Sparbuch und oft auch Tagesgeld

- sichere Geldanlage, da die Einlagensicherung Ihr Erspartes schützt

- unkomplizierte Abwicklung online

- einfache Ausführung mit nur einer Einzahlung

- keine Kontoführungsgebühren

Ein Festgeldkonto ist für Sie nicht das Richtige, wenn Sie die Nachteile dieser Anlageform stören:

- begrenzte Rendite

- im Durchschnitt schlechtere Rendite als bei Aktien und Indexfonds wie einem MSCI-World-ETF

- Ihr Geld ist für die Dauer der Anlage gebunden, d. h. Sie können nicht spontan darüber verfügen wie über Tagesgeld

- keine Möglichkeit, während der Laufzeit von steigenden Zinsen zu profitieren

Wie viel Steuern muss ich auf Festgeldzinsen zahlen?

Sie müssen, wenn kein Freibetrag mehr zur Verfügung steht, mindestens 26,375 % Steuern auf Ihre Festgeldzinsen zahlen. Der Grund: Zinsgewinne gelten als Einkünfte aus Kapitalvermögen. Auf diese wird die Abgeltungssteuer in Höhe von 25 % plus Solidaritätszuschlag in Höhe von 5,5 % auf die Abgeltungssteuer erhoben. Für Kirchenmitglieder kommt noch Kirchensteuer – je nach Bundesland in Höhe von 8 oder 9 % – dazu.

Deutsche Banken und deutsche Niederlassungen ausländischer Banken ziehen den Steuerbetrag automatisch von Ihren Gewinnen ab und leiten ihn ans Finanzamt weiter. Mit einem Freistellungsauftrag befreien Sie einen Teil Ihrer Zinserträge von der Abgeltungssteuer. Die Höhe des Sparerpauschbetrags liegt für Alleinstehende bei 1.000 €, für Verheiratete bei 2.000 €.

Bei einigen ausländischen Banken können Sie keinen Freistellungsauftrag einrichten. Diese führen in der Regel die Steuer auch nicht automatisch an den Fiskus ab. In diesem Fall sind Sie verpflichtet, eine Steuererklärung abzugeben und dort Ihre Kapitaleinkünfte anzugeben.

Wie kann ich mein Festgeldkonto kündigen?

Auf der Website des Anbieters und im Vertrag finden Sie Hinweise, wie Sie kündigen können. Meist geht dies nicht per Mail. Zur ordentlichen Kündigung Ihres Festgeldkontos reicht aber in der Regel ein simpler Brief. Nennen Sie im Schreiben die Kontonummer Ihres Festgeldkontos und das Datum, an dem die Laufzeit endet. Bitten Sie um eine schriftliche Bestätigung der Kündigung sowie darum, dass Ihnen zum Schluss der gesamte Betrag auf Ihr Referenzkonto ausbezahlt wird. Einige Banken stellen ein Formular für die Kontoauflösung zur Verfügung.

Musterbrief Festgeld kündigen zum Download (PDF, barrierefrei)

Muss ich mein Festgeldkonto kündigen oder endet die Anlage automatisch?

Bei vielen Banken müssen Sie Ihr Festgeld vor Ende der Laufzeit kündigen, damit sich die Anlage nicht automatisch zu den dann geltenden Zinsen verlängert. Bei anderen Banken ist dies nicht notwendig. Ob Sie Ihr Festgeld kündigen müssen, entnehmen Sie den Vertragsbedingungen des Anbieters. Sollte bei Ihrem Konto eine Kündigung nötig sein, empfehlen wir, dies direkt nach Abschluss zu tun. Dann können Sie es nicht mehr vergessen. Alternativ notieren Sie sich den Kündigungstermin im Kalender.

Kann ich mein Festgeldkonto vorzeitig kündigen?

Ja, in echten Notfällen können Sie Ihr Festgeldkonto meist vorzeitig kündigen – sogar ohne Einhaltung einer Kündigungsfrist. Dazu müssen Sie jedoch wichtige Gründe darlegen, wie es das Bürgerliche Gesetzbuch in §314, Artikel 1, vorschreibt. Diese können z. B. längere Arbeitslosigkeit, ein Unfall oder eine schwerwiegende Erkrankung sein.

Die Bank hat einen Ermessensspielraum und kann Kulanz walten lassen. Sie werden jedoch hohe Zinseinbußen hinnehmen müssen. Eventuell kommen noch weitere Gebühren auf Sie zu. Auch beim Tod des Kontoinhabers kann das Festgeld von den Erben vorzeitig aufgelöst werden.

Welchen Einfluss hat der Leitzins auf die Festgeldzinsen?

Die Höhe der Festgeldzinsen wird maßgeblich durch die Geldpolitik der Europäischen Zentralbank (EZB) bestimmt, denn sie legt regelmäßig die Höhe des Leitzinses fest, zu dem sich Banken Geld leihen können. Im Juni 2024 hat die EZB im Euroraum nach einigen Jahren, in denen sie die hohe Inflationsrate mit einer Anhebung des Leitzinses begegnete, die Zinswende eingeläutet. Nachdem sie das Zinsniveau ab 2022 angehoben und dann hoch gehalten hatte, senkten die Währungshüter im Sommer 2024 den Leitzins wieder.

Im Moment liegt der Hauptrefinanzierungssatz bei 2,40 %.. Der für die Tages- und Festgeldzinsen maßgebliche Einlagenzins liegt bei 2,25 %.

Es gab auch schon andere Zeiten: Von 2016 bis Mitte 2022 konnten sich die Banken sehr günstig Geld von der EZB leihen und waren dadurch nicht so stark auf die Einlagen der Anleger angewiesen. Die Folge: Die Zinsen für Geldanlagen wie Festgeld oder Tagesgeld waren im Keller.

Wie die Zinsentwicklung aussieht und wie diese auf die Wirtschaft und Ihre Finanzen wirkt, können Sie in unserem Zinskommentar lesen.

Als Faustregel gilt: Je höher der Leitzins, desto höher fallen in der Regel die Festgeldzinsen aus. Und auch der umgekehrte Merksatz ist richtig: Je niedriger der Leitzins, desto weniger Festgeldzinsen zahlen die Banken en Sparern. Im Moment befinden sich die Festgeldzinsen auf einem im historischen Vergleich noch eher hohen Niveau.

Wie haben sich die Festgeldzinsen historisch entwickelt?

Früher gab es z. T. höhere Zinsen auf Festgeld als heute. Wie eine Auswertung der FMH-Finanzberatung zeigt, waren die Festgeldzinsen in der Finanzkrise 2008/2009 am höchsten. Auf 3-jähriges Festgeld erhielten Sparer damals im Durchschnitt bis zu 5 % Zinsen. Dann begann die EZB mit den Leitzinssenkungen, was die Zinsen auf Spareinlagen drückte. Von 2012–2021 ging es kontinuierlich nach unten, bis hin zu Niedrigzinsen um 0,3 %. Seit der Zinswende der EZB im Juli 2022 boten die Geldinstitute höhere Festgeldzinsen an. Seit 2024 und mit der erneuten Wende im Juni sanken diese wieder.

-

Die Grafik zeigt die Entwicklung der durchschnittlichen Festgeldzinsen von 2002–2026. Betrachtet werden die Zinsen bei einer Laufzeit von 3 Jahren. Die Quellen sind FMH und tagesgeldvergleich.net. Der Stand ist Mai 2026. Von 2003, als die Zinsen bei ca. 4 % standen, sanken diese zunächst bis 2006 auf 2,1 %. Dann stiegen die Zinsen bis 2009 auf ca. 4,5 %, bevor sie wieder auf ca. 2 % abfielen. Von 2012–2021 ging es mit den Festgeldzinsen von 2,4 % bis 0,3 % abwärts. Im Anschluss stiegen sie bis ins Jahr 2023 auf etwas über 3 % an. In den letzten Jahren reduzierten sich die Festgeldzinsen wieder auf etwas über 2 %, wobei sie in 2026 wieder leicht angehoben wurden.

So wirkt sich die Inflation auf Ihr Festgeld aus

Auch bei einem Tagesgeldkonto oder einem Festgeldkonto mit guten Zinsen besteht die Gefahr, dass der Zinsertrag durch die Inflation aufgefressen oder wenigstens gemindert wird. Aktuell liegt die Inflationsrate in Deutschland bei 2,3 % (für Juni 2026). Ihr Geld verliert also laufend etwas an Wert. Mittelfristig strebt die Europäische Zentralbank (EZB) eine Inflationsrate von ca. 2 % an.

Beispielrechnung: So schrumpft durch die Inflation der Wert Ihrer Festgeldanlage

Die Festgeldzinsen können niedriger als die Inflationsrate sein. Das wirkt sich auf die Rendite Ihrer Geldanlage aus. Ein Beispiel macht den negativen Effekt nachvollziehbar: Eine Bank zahlt auf Festgeldanlagen mit einer Laufzeit von 5 Jahren und einer Mindestanlage von 2.500 € einen Zins von 0,4 %. Nehmen wir an, die Inflationsrate liegt zum selben Zeitpunkt bei 2 %. Damit liegen die Preissteigerungsraten deutlich über den Marktzinsen. Legen Sie Ihr Geld für 5 Jahre zu 0,4 % an und bleibt die Inflation über den gesamten Zeitraum konstant bei 2 %, verlieren Sie in den 5 Jahren viel Geld, statt Rendite zu erwirtschaften.

Die folgende Beispielrechnung zeigt anhand von zwei unterschiedlichen Festgeldzinsen, wie viel Zinsertrag Sie mit Ihrer Festgeldanlage innerhalb von 5 Jahren ohne Einberechnung der Inflation erwirtschaftet hätten. Eventuelle Zinseszinsen sind nicht einberechnet.

Zinsertrag von Festgeldanlagen ohne Einberechnung der Inflationsrate

| Konditionen | Festgeld 1 | Festgeld 2 |

|---|---|---|

Anlagebetrag | 2.500 € | 2.500 € |

Zinssatz | 0,4 % | 2,50 % |

Laufzeit | 5 Jahre | 5 Jahre |

Zinsertrag nach 5 Jahren | 50 € | 312,50 € |

Zinsertrag + Anlagebetrag | 2.550 € | 2.812,50 € |

Beim Festgeld 1 ist Ihr Anlagebetrag durch die Verzinsung von jährlich 0,4 % von 2.500 € auf insgesamt 2.550 € angestiegen. Beim Festgeld 2 ist Ihr Anlagebetrag durch die gute Verzinsung auf fast 2.900 € angewachsen. Wie sich die Inflation nach 5 Jahren Laufzeit auf die Höhe der Einlagen auswirken kann, zeigt die folgende Tabelle.

Wirkung der Inflation auf den Zinsertrag von Festgeldanlagen

| Konditionen | Festgeld 1 | Festgeld 2 |

|---|---|---|

Anlagebetrag | 2.500 € | 2.500 € |

Inflationsrate | 2 % | 2 % |

Wertverlust nach 5 Jahren | -236 € | -236 € |

Wert nach 5 Jahren + Zinsertrag | 2.314 € | 2.576,50 € |

Gewinn/ Verlust nach Inflation | -186 € | 76,50 € |

Beim Festgeld 1 sind die Einlagen zwar auf 2.550 € angestiegen, doch im selben Zeitraum gab es eine Inflation. Wir haben die Inflationsrate konstant mit 2 % angesetzt. Dadurch ist Ihr Anlagebetrag plus Zinsertrag nach 5 Jahren nur noch ca. 2.310 € wert. Der Kaufkraftverlust beträgt ca. 240 €. Hätten Sie Ihr Geld wegen der niedrigen Zinsen gar nicht angelegt, wäre Ihr Kapital nach 5 Jahren sogar nur noch 2.260 € wert. Die Berechnung zeigt, dass Ihre Geldanlage in diesem Fall zwar keine Rendite abgeworfen, aber die Geldentwertung etwas abgemildert hat.

Beim Festgeld 2 hat die Inflationsrate den Geldwert Ihrer Anlage ebenfalls gedrückt. Sie haben die Geldentwertung jedoch durch den höheren Zinsgewinn abgemildert und sogar knapp 80 € an Kaufkraft gewonnen.

Ihre Geldanlage wirft immer erst Rendite ab, wenn der Zinssatz höher ist als die Inflationsrate. Bei einer sehr hohen Inflationsrate machen Sie mit einer Festgeldanlage real in der Regel Verlust.

Fazit: Mit Festgeld sichere Zinsen erhalten!

Festgeld ist eine sichere Geldanlage, bei der Sie die Laufzeit kennen, Ihren Anlagebetrag am Ende garantiert wieder zurückbekommen und dafür festgelegte Zinsen erhalten. Sie haben völlige Planungssicherheit und kennen Ihre Rendite im Voraus. Daher eignet sich ein Festgeldkonto vor allem für Anleger, die ihr Geld mittelfristig anlegen und zu einem bestimmten Zeitpunkt wieder über Ihr Geld verfügen wollen. Ebenso empfiehlt sich Festgeld für den Vermögenserhalt sowie auch langfristig für besonders risikoscheue Sparer, die das Auf und Ab der Börse grundsätzlich meiden.

Momentan haben Sie die Chance, sich Festgeldzinsen oberhalb der Inflationsrate zu sichern. Am besten nutzen Sie zum Festgeld-Anlegen unseren Vergleich, um die Top-Zinsen für Ihr Geld zu finden!

FAQ: Häufige Fragen zum Festgeld Vergleich

-

Nein, es gibt keine SCHUFA-Abfrage, wenn Sie sich für Festgeld als Anlageform entscheiden. Das bedeutet, dass sich Ihr SCHUFA-Score nicht verschlechtert. Das gleiche gilt auch beim Tagesgeld. Da Sie in beiden Fällen nicht ins Minus geraten können, besteht kein finanzielles Risiko der Überschuldung.

-

Sie können sich eine Laufzeit zwischen 1 Monat und 10 Jahren aussuchen. Meist stehen für Festgeld die Laufzeiten 1 Monat, 3 Monate, 6 Monate, 1 Jahr, 2 Jahre, 3 Jahre, 4 Jahre, 5 Jahre und 10 Jahre zur Wahl. Der beste Zeitraum hängt von Ihren persönlichen Sparzielen ab. Je länger die Laufzeit ist, desto höhere Zinsen vergeben die Banken in der Regel für Ihre Spareinlage, es sei denn, sie erwarten sinkende Leitzinsen.

-

Die besten Festgeldzinsen aus unserem Festgeldrechner liegen etwa bei bis zu 3,46 %. Der genaue Zinssatz hängt von der Höhe der angelegten Summe und der Laufzeit des Festgeldkontos ab. Generell gilt: Bei höheren Einlagen und längeren Laufzeiten erhalten Sie von der Bank meist einen besseren Zinssatz. Experten erwarten aufgrund der EZB-Leitzinssenkungen in Zukunft fallende Zinsen.

-

Ein Festgeldkonto ist kostenlos. Auch für dazu gehörende Leistungen der Bank wie die Abführung der Abgeltungssteuer oder den Versand eines Jahres-Kontoauszuges muss der Kunde nichts bezahlen. Bei einigen Banken müssen Sie als Sparer ein Girokonto oder ein Tagesgeldkonto zur Abwicklung der Überweisungen anlegen. Möglicherweise können dafür Gebühren fällig werden.