. Im Test: 12 Online-Broker. Herausgeber. Extra ETF, Januar 2025")

5.000 € investieren: Warum sollte ich mein Geld bei Inflation anlegen?

Wenn Sie 5.000 € auf Ihrem Girokonto liegen lassen, erhalten Sie in der Regel keine Zinsen auf Ihr Guthaben. Das bedeutet, dass ausgeschlossen ist, dass sich die 5.000 € vermehren. Im Gegenteil: Bei einer hohen Inflationsrate führt dies sogar dazu, dass Ihr Geld an Kaufkraft einbüßt. Im Folgenden rechnen wir aus, wieviel Ihre 5.000 € nach einigen Jahren noch wert sind. Wir legen eine Inflationsrate von 5,9 % zugrunde. So hoch war die Inflation 2023 im Jahresdurchschnitt in Deutschland.

Geldentwertung durch Inflation

Ursprungsbetrag | 5.000 € |

|---|---|

Inflationsrate | 5,9 % |

Kaufkraft nach 1 Jahr | 4.721 € |

Kaufkraft nach 3 Jahren | 4.210 € |

Kaufkraft nach 5 Jahren | 3.754 € |

Kaufkraft nach 10 Jahren | 2.818 € |

Nach 10 Jahren ist Ihr Geld fast nur noch die Hälfte wert, wenn Sie es ohne Zinsen bzw. Rendite anlegen. Sie sollten daher Ihre 5.000 € gewinnbringend anlegen.

Worauf sollte ich beim 5.000 € anlegen achten?

Wenn Sie 5.000 € sinnvoll anlegen wollen, sollten Sie folgende Fragen für sich beantworten:

- Benötige ich das Geld bald oder zu einem bestimmten Datum in der Zukunft?

- Wie langfristig kann ich 5.000 € anlegen?

- Wie wichtig ist mir Sicherheit und wie risikobereit bin ich, um Rendite zu erzielen?

Zu Frage 1: Liquidität sicherstellen

Wenn es jederzeit sein kann, dass Sie auf das Geld zugreifen müssen, sollten Sie die 5.000 € kurzfristig anlegen. Dann kann es sinnvoll sein, es als Notgroschen auf einem Tagesgeldkonto anzulegen. Dort ist es sicher, ständig verfügbar und erwirtschaftet Zinsen für Sie. Diese liegen zwar unterhalb der Inflationsrate, mindern jedoch, verglichen mit einem nicht verzinsten Girokonto, immerhin die Geldentwertung. Ein zweiter Vorteil ist, dass Sie die 5.000 €, wenn sie auf einem separaten Konto liegen, nicht ständig im Blick haben und daher der Versuchung, das Geld auszugeben, ausweichen.

Benötigen Sie das Geld dagegen sicher erst in einigen Jahren, weil Sie auf ein Auto oder eine Immobilie sparen, können Sie die Summe auch auf einem Festgeldkonto anlegen. Für Festgeld bekommen Sie höhere Zinsen, dürfen jedoch vor der vereinbarten Frist nicht auf Ihr Geld zugreifen. Dafür steht außer Frage, dass Sie die 5.000 € sicher anlegen.

Zu Frage 2: 5.000 € langfristig investieren

Wenn Sie Ihr Erspartes für mindestens 15 Jahre nicht benötigen, können Sie die 5.000 € langfristig anlegen. Sie können das Geld dann z. B. in Aktien und börsengehandelte Indexfonds, kurz: ETFs, anlegen. Sie sollten jedoch wissen, dass die Kurse für Wertpapiere schwanken. In wirtschaftlich schweren Zeiten können Sie stark fallen, in guten Zeiten erheblich steigen. Ein langer Anlagehorizont ist hier wichtig, damit Sie nicht in einem Bärenmarkt mit niedrigen Kursen verkaufen müssen. Investieren Sie hier nur, wenn Sie mit dem erhöhten Risiko und der Volatilität umgehen können.

Zu Frage 3: Sicherheit und Rendite abwägen

Wenn Sie Ihre gesamten Ersparnisse in eine einzige Aktie, in eine Kryptowährung oder in eine alternative Geldanlage wie eine teure Uhr investieren, tragen Sie ein hohes Klumpenrisiko. Sie können hohe Gewinne erzielen, aber bei einem Crash Ihrer gewählten Geldanlage ebenso alles verlieren. Auch bei einer überschaubaren Summe von 5.000 € sollten Sie nicht alles auf eine Karte setzen, wenn Sie das Risiko eines Totalverlustes ausschalten wollen.

Besser diversifiziert sind Sie mit ETFs. Diese Indexfonds bilden Börsenindizes wie z. B. den MSCI World oder den MSCI ACWI ab. Mit einer Investition in einen solchen Welt-ETF kaufen Sie Anteile an mehreren Tausend Unternehmen und streuen auf diese Weise Ihr Risiko am Aktienmarkt breit. Über einen Zeitraum von 15 Jahren und mehr haben Anleger mit einem MSCI-World-ETF noch nie Verluste gemacht.

5.000 € anlegen: das magische Dreieck der Geldanlage

Je nachdem, für wie lange Sie beim 5.000 € Anlegen auf Ihr Geld verzichten können und wie wichtig Ihnen Sicherheit und Rendite sind, kommen unterschiedliche Anlageklassen für Sie in Frage. Denn die drei Geldanlage-Ziele Verfügbarkeit, Gewinn und Sicherheit stehen in Konflikt miteinander. Das magische Dreieck verdeutlicht diese drei Faktoren und setzt sie in Beziehung zueinander.

-

Unter der Überschrift „Das magische Dreieck der Geldanlage“ zeigt diese Grafik ein Dreieck, dessen drei Spitzen jeweils beschriftet sind. Links unten steht das Wort „Sicherheit“, oben „Rendite“ und rechts unten „Verfügbarkeit“. Diese 3 Ziele der Geldanlage stehen in einem Spannungsfeld zueinander. Je höher die Rendite ausfällt, desto höher ist in der Regel auch das Risiko. Ständige Verfügbarkeit kann die Rendite senken. Ein Mehr an Sicherheit kann die Verfügbarkeit einschränken.

Für Investitionen gilt: Es sind immer nur 2 dieser 3 Ziele erreichbar. Aktien versprechen etwa hohe Rendite und Liquidität, bringen aber ein erhöhtes Risiko mit sich. Tagesgeld ist dagegen wegen der gesetzlichen Einlagensicherung eine sehr sichere Geldanlage. Der Ertrag ist jedoch gering. Und bei Festgeld ist die Verfügbarkeit für einen bestimmten Zeitraum nicht gegeben. Mehr lesen Sie auf unserer Seite Anlagetipps.

Wenn Sie nicht die ganzen 5.000 € in eine Anlageklasse stecken möchten, können Sie Ihre Investitionen auch splitten. Legen Sie z. B. 2.500 € in Tagesgeld und 2.500 € in ETFs an. Dadurch haben Sie 50 % in sichere und 50 % in renditeorientierte Anlagen investiert. Dieses Verhältnis wird oft als ausgewogenes Anlage-Portfolio bezeichnet.

Wie lege ich 5.000 € an? Die Möglichkeiten im Überblick

Möchten Sie 5.000 € richtig anlegen, kommen unterschiedliche Geldanlagen für Sie in Frage. Wir stellen Ihnen hier die Vor- und Nachteile der verschiedenen Investments vor, wenn Sie sich fragen: Wie 5.000 € investieren?

5.000 € in Tagesgeld anlegen

Dank der Zinserhöhungen der Europäischen Zentralbank EZB gibt es wieder attraktive Zinsen auf Tagesgeld. Mit einem Tagesgeldkonto bleiben Sie liquide und haben Sicherheit: Sie können jederzeit auf Ihr Erspartes zugreifen, und die gesetzliche Einlagensicherung schützt Einlagen bis zu 100.000 € pro Kunde und Bank. Viele Geldinstitute bieten sogar für höhere Summen Schutz.

- keine Kontoführungsgebühren

- ständige Verfügbarkeit

- EU-weiter Schutz durch die gesetzliche Einlagensicherung in Höhe von mindestens 100.000 €

- möglicherweise sinkende Tagesgeldzinsen nach Ablauf des Garantiezeitraumes

- keine Planbarkeit der Rendite wegen tagesaktueller Zinssätze

5.000 € in Festgeld investieren

Wollen Sie beim 5.000 € Anlegen Zinsen erhalten, kommt auch eine Anlage als Festgeld in Frage. Festgeld gibt es für verschiedene Laufzeiten zwischen 3 Monaten und 10 Jahren. Sie können erst nach Ablauf des Anlagezeitraums wieder auf Ihr Geld zugreifen und erhalten dafür einen festgelegten Zinssatz. Festgeldzinsen sind meist höher als Tagesgeldzinsen. Die gesetzliche Einlagensicherung schützt Sparguthaben bis zu mindestens 100.000 € pro Kunde und Bank. Wenn Sie bereits wissen, dass Sie für einige Zeit auf Ihre 5.000 € verzichten können, kann Festgeld die richtige Option für Sie sein. Aktuelle Angebote finden Sie tagesaktuell in unserem Festgeld Vergleich.

- keine Kontoführungsgebühren

- garantierte und schwankungsfreie Festgeldzinsen

- Planungssicherheit

- EU-weiter Schutz durch die gesetzliche Einlagensicherung (bis zu 100.000 € pro Kunde)

- keine Liquidität: während der Laufzeit kein Zugriff auf Ihr Geld

- konstanter Zinssatz: keine Chance auf steigende Zinsen

5.000 € in Aktien anlegen

Eine Aktie ist ein Anteil an einer börsennotierten Firma. Aktien werden an der Börse gehandelt. Ihr Kurs schwankt je nach Annahmen im Markt, wie sich das Unternehmen in der Zukunft entwickeln wird. Wenn Sie 5.000 € in Aktien anlegen, können Sie Ihr Geld verlieren, falls die Firma pleite geht. Es sind aber auch hohe Gewinne möglich. Für risikobereite Anleger sind Aktien eine klassische Form der Geldanlage.

- hohe Gewinne möglich

- Dividendenausschüttungen zusätzlich zu Kursgewinnen

- hohe Liquidität, da ein Aktienverkauf jederzeit möglich ist

- Kursschwankungen

- Totalverlust möglich

- zeitintensiv, weil Sie die Geschäftsentwicklung verfolgen sollten

- Depot nötig

Mit Aktienfonds streuen Sie Ihr Risiko breiter als mit Einzelaktien, jedoch kommen hohe Verwaltungskosten zum Tragen. Aktienfonds werden von einem Fondsmanager verwaltet, der den Markt beobachtet und Aktien hinzukauft und verkauft. Je nachdem, wie erfolgreich der Fondsmanager agiert, entwickelt sich die Rendite positiv oder negativ. Dass der Kurs schwankt, ist normal. Eine lange Haltedauer wird empfohlen. Da die Anleger Anteile an Fonds in der Regel über ihre Hausbank erwerben, sind ihre Depotkosten meist deutlich höher als bei Online-Brokern.

- breitere Risikostreuung als bei Einzelaktien

- hohe Gewinne möglich

- hohe Liquidität: Fondsverkauf jederzeit möglich

- Sicherheit, da Fonds als Sondervermögen geschützt sind

- Ausgabeaufschlag von 5 % beim Kauf

- laufende Verwaltungsgebühren von 1,5–2 % Ihres Fondsvermögens

- Kursschwankungen

- oft teures Depot nötig

ETF ist die Abkürzung für Exchange-Traded Fund. Dabei handelt es sich um einen Indexfond, der an der Börse gehandelt wird. Er enthält Aktien, aber anders als ein aktiv gemanagter Aktienfonds orientiert sich ein ETF an einem Index, den er passiv nachbildet. Mit einem ETF auf den MSCI World investieren Sie preiswert und breit gestreut in verschiedene Länder und Branchen. Wegen der Kursschwankungen sollten Sie jedoch einen Anlagehorizont von mindestens 15 Jahren haben. Seit 1975 hat ein MSCI-World-ETF eine durchschnittliche jährliche Rendite von 8 % erzielt. ETFs können Sie über kostengünstige Online-Broker handeln, auch im Sparplan.

- höhere Rendite erwartet als auf Tages- oder Festgeld

- schneller, unkomplizierte Handel über Online-Broker

- auch für kleinere Anlagesummen geeignet

- monatlicher Sparplan möglich

- passiv verwaltet = geringere Gebühren als aktiv gemanagte Aktienfonds

- kein Ausgabeaufschlag beim Kauf

- ETFs als Sondervermögen bei Insolvenz des Depotanbieters geschützt.

- Risiko von Wertverlusten

- Kursschwankungen

- Depot nötig

5.000 € per Robo-Advisor investieren

Wie lege ich 5.000 € optimal an? Diese Frage können Sie sich von einem Anlage-Roboter beantworten lassen, einem so genannten Robo-Advisor. Dieser digitale Anlageberater schlägt Ihnen nach einer kurzen Online-Befragung eine passende Anlagestrategie vor und führt diese nach Wunsch auch automatisiert aus. Für dieses Tool wird eine Gebühr fällig, die in der Regel jedoch niedriger ist als bei einer klassischen Vermögensverwaltung.

Wenn Sie in Zukunft wenig Zeit für Ihre Geldanlagen aufwenden wollen und schon über Kenntnisse und Erfahrungen verfügen, sodass Sie auf eine individuelle Beratung verzichten wollen, könnte ein Robo-Advisor das Richtige für Sie sein.

- erprobte Anlagestrategien

- geringer Zeitaufwand

- Geldanlage als Sondervermögen geschützt

- zusätzliche Gebühr

- evtl. Mindestanlagesumme

- kein individuelles Vorgehen möglich

- Risiko von Wertverlust

- Kursschwankungen

5.000 € per Crowdinvest anlegen

Mit 5.000 € macht es noch keinen Sinn, in eine eigene Immobilie zu investieren. Sie können jedoch bei einigen Anbietern bereits zusammen mit einer Gruppe („Crowd“) eine Geldanlage in Häuser oder Wohnungen tätigen. Ihnen sollte jedoch bewusst sein, dass die in Aussicht gestellte Rendite von 5–10 % nicht garantiert und das Risiko hoch ist.

- schnelle Registrierung über spezialisierte Plattformen

- Geldanlage bereits ab kleinen Geldbeträgen möglich

- vergleichsweise hohe Renditen

- unsichere Marktaussichten

- Verlustgefahr

- Kapitalbindung von 1–5 Jahren, während der Ihr Vermögen nicht liquide ist

5.000 € in Gold anlegen

Eine klassische Form der Geldanlage ist Gold. Das Edelmetall gilt als eine der beständigsten Geldanlagen, da Experten ausschließen, dass sein Wert je auf null sinkt. Einige Investoren kaufen zur Stabilisierung ihres Vermögens Goldmünzen oder Goldbarren, jedoch meist erst ab einem deutlich höheren Betrag als 5.000 €. Bedenken Sie außerdem, dass der Wert einer Unze Gold schwankt. U. a. hat der Dollarkurs Einfluss auf den Goldpreis.

- Steuerfreiheit nach 1 Jahr Haltedauer

- Wertbeständigkeit durch Seltenheit

- Verkauf möglich

- Kursschwankungen

- sichere Lagerung zieht Kosten nach sich (Bankschließfach, Versicherung)

- keine regelmäßigen Zinsen oder Dividenden

5.000 € in Kryptowährungen investieren

Investitionen in Bitcoin, Ethereum und andere Kryptowährungen sind hochspekulativ. Trotzdem sind die digitalen Coins für viele Anleger die Antwort auf die Frage: Wie lege ich 5.000 € am besten an? Sie setzen auf die Zukunftsträchtigkeit der Blockchain-Technologie, dezentrale Anwendungen oder die begrenzte Anzahl von Bitcoins. Zur Sicherheit sollten Sie allerdings, wenn überhaupt, nur einen geringen Teil Ihres Ersparten in Kryptowährungen stecken. Die Kurse schwanken extrem, und es besteht das Risiko, dass Sie alles Geld verlieren.

- Geldanlage bereits ab kleinen Geldbeträgen möglich

- hohe Renditen möglich

- keine Steuern nach 1 Jahr Haltedauer

- Totalverlustrisiko

- sehr starke Kursschwankungen

- unsichere Aufbewahrung ohne eigenes Hardware Wallet

5.000 € in alternative Geldanlagen wie Sammlerstücke investieren

Mit 5.000 € sollten Sie nur dann in alternative Geldanlagen investieren, wenn Sie sich auf einem Gebiet besonders gut auskennen. Diese Art der Geldanlage umfasst u. a. Investitionen in Kunst oder Sammlerstücke wie Oldtimer, Turnschuhe, Uhren oder seltenen Wein. Wertsteigerungen sollen für hohe Rendite sorgen, das Risiko ist jedoch enorm. Über Unternehmen wie Timeless Investments ist es heute auch Anlegern mit kleinem Budget möglich, ab 50 € zu partizipieren. Um Auswahl, Kauf und Lagerung der Objekte kümmert sich die spezialisierte Firma. Dafür zahlen die Investoren Gebühren zwischen 3 und 8 %.

- mit dem Hobby Geld verdienen

- Investments schon ab kleinen Geldbeträgen

- hohe Renditen möglich

- Totalverlustrisiko

- hohe Gebühren möglich

- Kosten für sichere und sachgerechte Lagerung (z. B. Schließfach, Versicherung)

Zusammenfassung: Ihre Geldanlage-Möglichkeiten im Überblick

In der folgenden Tabelle haben wir die wichtigsten Anlageformen noch einmal gegenübergestellt. Wir vergleichen sie in Bezug auf die drei grundlegenden Aspekte Verfügbarkeit, Renditeausblick und Sicherheit.

Überblick über die Eigenarten der verschiedenen Anlageformen

| Geldanlage | Verfügbarkeit | Renditeerwartung | Sicherheit |

|---|---|---|---|

| Tagesgeld | hoch | niedrig | hoch |

| Festgeld | niedrig | niedrig | hoch |

| Aktien | hoch | hoch | niedrig |

| Aktienfonds | hoch | mittel | mittel |

| ETFs | hoch | mittel | mittel |

| Robo-Advisors | hoch | mittel | mittel |

| Crowdinvest | niedrig | hoch | niedrig |

| Gold | hoch | niedrig | mittel |

| Kryptowährungen | hoch | hoch | niedrig |

| Sammlerstücke | mittel | mittel | mittel |

Quelle: Vergleich.de

Werden Sie sich zunächst über Ihre Ziele klar und wählen Sie dann die Geldanlage-Arten aus, die am besten dazu passen.

5.000 € als Einmalanlage oder in Teilbeträgen investieren?

Sobald Sie sich für eine Geldanlage entschieden haben, können Sie die 5.000 € entweder auf einen Schlag investieren oder in mehrere Teilbeträge aufteilen. Denkbar sind z. B. fünf Tranchen zu je 1.000 €. Bei ETFs oder Aktien können Sie bequem monatlich Geld anlegen, z. B. über einen Sparplan. Nach wissenschaftlichen Erkenntnissen fahren Investoren an der Börse historisch gesehen mit Einmalanlagen mehrheitlich besser. Wenn die Wertpapiere jedoch kurz nach Ihrer Investition abstürzen und sich ein Markt mit länger anhaltenden niedrigen Kursen anschließt, wäre eine Anlage in mehreren Einzelbeträgen rückblickend günstiger gewesen.

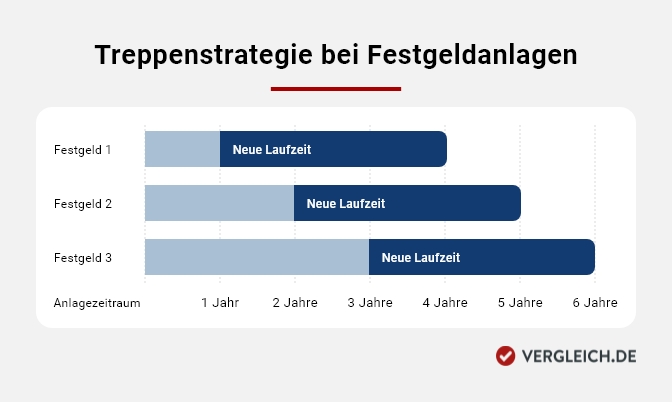

Möchten Sie alles oder einen Teil der 5.000 € in Tagesgeld oder Festgeld anlegen, können Sie dies ruhig als Einmalanlage tun. Dann profitieren Sie auch stärker vom Zinseszins. Nur falls Sie aufsteigende Zinsen spekulieren, lohnen sich bei Festgeld Teilbeträge. Wenn Sie die 5.000 € als Festgeld anlegen wollen, können Sie eine Zinstreppe bilden. Dadurch bleiben Sie flexibel und bewahren die Chance auf steigende Zinsen.

-

Die Grafik veranschaulicht die Treppenstrategie bei Festgeldanlagen. Sie zeigt ein Balkendiagramm mit 3 übereinander angeordneten Balken, wobei jeweils ein Balken einer Festgeldanlage entspricht. Die Balken sind auf einer x-Achse zeitlich verortet, was den Anlagezeitraum wiedergibt. Die 3 Festgeldanlagen beginnen zum selben Zeitpunkt. Die Laufzeit der einzelnen Festgelder beträgt bei der 1. Anlage 1 Jahr, bei der 2. Festgeldanlage 2 Jahre und bei der 3. Anlage 3 Jahre. Die Laufzeiten enden im Abstand von jeweils 1 Jahr voneinander. Somit wird in jedem Jahr eines der 3 Festgelder fällig. Dieses wird dann wieder neu als Festgeld mit einer Anlagedauer von 3 Jahren angelegt.

Eine Festgeldtreppe erhalten Sie, indem Sie Ihren Anlagebetrag auf unterschiedliche Laufzeiten aufteilen. Sie können z. B. fünf Tranchen à 1.000 € anlegen und dabei die Laufzeiten 1 Jahr, 2 Jahre, 3 Jahre, 4 Jahre und 5 Jahre wählen. Mit unserem Festgeld Vergleich ermitteln Sie das aktuell günstigste Angebot.

5.000 € anlegen: Behalten Sie den Überblick

Egal, für welche Möglichkeiten der Geldanlage Sie sich entscheiden: Bei einer Investition von 5.000 € sollten Sie es nicht zu kompliziert halten. Gerade wenn Sie am Anfang Ihrer Geldanlage-Laufbahn stehen, ist es ratsam, sich nicht zu überfordern oder zu verzetteln.

Setzen Sie nicht auf zu viele Einzeltitel, sondern wahren Sie die Übersichtlichkeit Ihrer Anlagen. Treffen Sie nach reiflicher Überlegung einen Entschluss, wie Sie investieren wollen, und bleiben Sie dann dabei. Beobachten Sie ruhig die Entwicklung ihrer Anlage, aber lassen Sie sich nicht dazu verleiten, aus emotionalen Gründen spontan von ihrem Plan abzuweichen. Revidieren Sie z. B. nicht plötzlich all Ihre Entscheidungen, nur weil sich der Markt bewegt.

Jedem Anleger steht ein Sparerpauschbetrag von 1.000 € zu, bei Paaren beträgt der Freibetrag 2.000 €. Bis zu dieser Höhe müssen Sie für Kapitalerträge, also z. B. Zinsen oder realisierte Kursgewinne, keine Abgeltungssteuer an das Finanzamt zahlen. Liegt Ihrer Bank bzw. Ihrem Broker ein entsprechender Freistellungsauftrag vor, wird Ihnen die Steuer nicht abgezogen. In der Regel können Sie den Freistellungsauftrag im Online-Banking einrichten.

Achten Sie auf geringe Kosten für Konto, Depot und Transaktionen, damit Sie angesichts Ihrer Anlagesumme nicht überproportional hohe Gebühren bezahlen. Denken Sie darüber nach, Ihre Geldanlage durch einen monatlichen Sparplan regelmäßig aufzustocken. Und bauen Sie Ihr Finanzwissen stetig aus. Dann sind Sie auf dem besten Weg, langfristig ein Vermögen aufzubauen.