EZB-Leitzins: Wie wirkt sich der Leitzins auf Baufinanzierung, Ratenkredit & Geldanlage aus?

Die Europäische Zentralbank (EZB) hat den Leitzins seit Ende 2023 unverändert bei 4,5 % gelassen. Bis Juli 2022 lag er jahrelang bei 0 %. Lesen Sie hier, wie der Leitzins aktuell Ihre Baufinanzierung, die Zinsen für Ratenkredite und Geldanlagen beeinflusst und welche Entwicklungen Experten in 2024 erwarten.

Zuständige Redakteurin für die Bereiche Immobilien und Versicherung

Stand: 26.04.2024

Das Wichtigste in Kürze

Aktueller Leitzins: Die Europäische Zentralbank hat im Oktober 2023 entschieden, eine Zinspause einzulegen und den Leitzins nicht weiter anzuheben. Damit liegt der EZB-Leitzins weiterhin bei 4,5 %. Die Zinsentscheidung hat Auswirkungen auf Zinsen, die Sie für Kredite zahlen und die Sie als Sparer erhalten.

Bei Baufinanzierungen sind die hohen Zinsen in der Regel schon in die Bauzinsen eingepreist.

Ratenkredite kosten weiterhin viel. Banken verlangen hohe Kreditzinsen für klassische Verbraucherkredite.

Sparen lohnt sich nach wie vor, weil die Zinsen für Geldanlagen auf hohem Niveau bleiben. Das gilt sowohl für Tages- und Festgeld als auch für andere festverzinslichte Geldanlagen.

Mit dem Leitzins bestimmt die EZB, zu welchen Konditionen Banken sich Geld bei ihr leihen können. Je niedriger der Leitzins, desto günstiger erhalten Banken Kredit bei der EZB. Zu den Hauptaufgaben der EZB gehört es, die Stabilität des Euro zu gewährleisten und die wirtschaftliche Lage der EU-Länder zu überwachen. Mit einem niedrigen Leitzins hilft die EZB der Wirtschaft auf die Sprünge: Mit günstigen Krediten erhöht sie die im Umlauf befindliche Geldmenge und regt zu Investitionen an. Ein hoher Leitzins schwächt dagegen die Wirtschaft, wirkt aber gegen eine hohe Inflationsrate.

Wie hoch ist der aktuelle EZB-Leitzins?

Die EZB hat am 26. Oktober 2023 beschlossen, den Leitzins bei 4,5 % zu belassen. Es ist nach den Zinserhöhungen im Juli, September, Oktober und Dezember 2022 sowie Februar, März, Mai, Juni, Juli und September 2023 das erste Mal seit 15 Monaten, dass die europäischen Währungshüter eine Zinspause einlegen. Die hohen Zinsen sollen die Inflationsrate eindämmen. Diese gilt als ideal, wenn sie langfristig bei etwa 2 % liegt. Aktuell ist die Inflationsrate in der Eurozone mit 2,4 % im März 2024 zwar noch darüber. Sie ist aber seit Oktober 2022, wo sie 10,6 % betrug, schon stark zurückgegangen.

Warum hebt oder senkt die EZB den Leitzins?

Die EZB hat die ideale Inflationsrate permanent im Blick und ist darauf bedacht, die Wirtschaft durch Maßnahmen wie die Erhöhung oder Absenkung des Leitzinses im Gleichgewicht zu halten. Es ist Balanceakt, der viel Fingerspitzengefühl erfordert, weil ein hoher Leitzins zwar eine Inflation eindämmen kann, aber immer auch die Gefahr einer Rezession mit sich bringt.

Leitzinserhöhungen in wirtschaftlich guten Zeiten

Floriert die Wirtschaft, tendiert die EZB zu einem höheren Leitzinssatz und entzieht dem Wirtschaftskreislauf Geld, um zum Sparen für schlechtere Zeiten zu animieren. Auch wenn die Inflation zu hoch ist, kann die EZB die Leitzinsen erhöhen. Banken müssen dann selbst höhere Zinsen an die EZB zahlen und verlangen als Folge höhere Kreditzinsen von ihren Kunden.

Gleichzeitig benötigen die Banken aber andere – nämlich günstigere – Geldquellen, um ihr Tagesgeschäft zu bestreiten, das Weiterverleihen von Geld. Die Lösung: Sie bieten höhere Zinsen auf Geldanlagen, was viele Sparer anlockt. Die Anleger tragen vermehrt ihr Geld zur Bank, weil sie eine gute Rendite bekommen. Dieses Geld verleiht die Bank weiter. An der Differenz zwischen den Einlagenzinsen, die sie Kunden zahlen muss, und den Kreditzinsen, die sie einnimmt, verdient die Bank.

gut laufende Wirtschaft = höhere Leitzinsen = höhere Kreditzinsen und höhere Geldanlagezinsen

Leitzinssenkungen in wirtschaftlich schlechten Zeiten

Sinken die Preise von Konsumgütern, wird das Geld wertvoller. Investitionen nehmen ab (weil sie auf die Zukunft mit noch günstigeren Preisen verschoben werden), die Deflationsgefahr steigt. Dies spiegelt sich in einer zu niedrigen Inflationsrate wider, was von 2013 bis Ende 2021 in der EU zu beobachten war. Die EZB musste gegensteuern, den Leitzins absenken und Geld in den Wirtschaftskreislauf pumpen. Die Medien bescheinigten ihr deshalb eine „expansive Geldpolitik“, also eine Geldpolitik, die auf Expansion bedacht ist.

Mit einem niedrigen Leitzins möchte die EZB wieder zu Investitionen animieren. Banken leihen sich günstig Geld bei der EZB und bieten Kunden daraufhin niedrig verzinste Kredite. Im Gegenzug haben sie es nicht mehr nötig, Geldmittel über Geldanlagen einzunehmen. Sie senken also die Zinsen für Geldanlagen.

Mit dieser Situation sahen sich Verbraucher lange Zeit konfrontiert: Kredite und Baufinanzierungen aufzunehmen, war attraktiv, sparen hingegen unrentabel. Mit der hohen Inflationsrate und einer Anhebung des Leitzinses der EZB änderte sich die Situation. Baukredite sind deutlich teurer geworden, Zinsen für Tages- und Festgeld steigen.

Entwicklung des EZB-Leitzinses und Prognose für 2024

Die EZB hatte den Leitzins im Juli 2022 erstmal seit Jahren um 0,5 Prozentpunkte erhöht. Mit jeweils 0,75 Prozentpunkten waren auch die folgenden Anhebungen im September und im Oktober sehr hoch ausgefallen. Mit den etwas niedrigeren Zinsschritten von 0,25 Prozentpunkten im Juni, Juli und August 2023 hatte die EZB ihren Kurs bereits etwas abgebremst. Zuletzt legte sie im Oktober 2023 eine Zinspause ein. Experten vermuten, dass der Leitzins für längere Zeit bei 4,5 % stehen bleiben könnte.

Jede Entscheidung birgt ein Dilemma: Auf der einen Seite steht die sehr hohe Inflation, auf der anderen Seite die unsichere wirtschaftliche Lage innerhalb der EU. In vielen Ländern, darunter auch in Deutschland, steht die Konjunktur auf wackeligen Beinen. Höhere Kreditzinsen könnten eine Regression bewirken, also ein Stagnieren des Wirtschaftswachstums. Auch die amerikanische Fed hatte ihren Leitzins schrittweise angehoben auf eine Spanne von 5,25 bis 5,50 %.

Der Leitzins ist nicht das einzige Mittel der EZB zur Regulierung. In den vergangenen Jahren lief ein billionenschweres Anleihekaufprogramm. Durch den Zukauf von Staatsanleihen griff die EZB wirtschaftlich schwächeren EU-Staaten mit günstigen Krediten unter die Arme und pumpte damit viel Geld in den Kapitalmarkt.

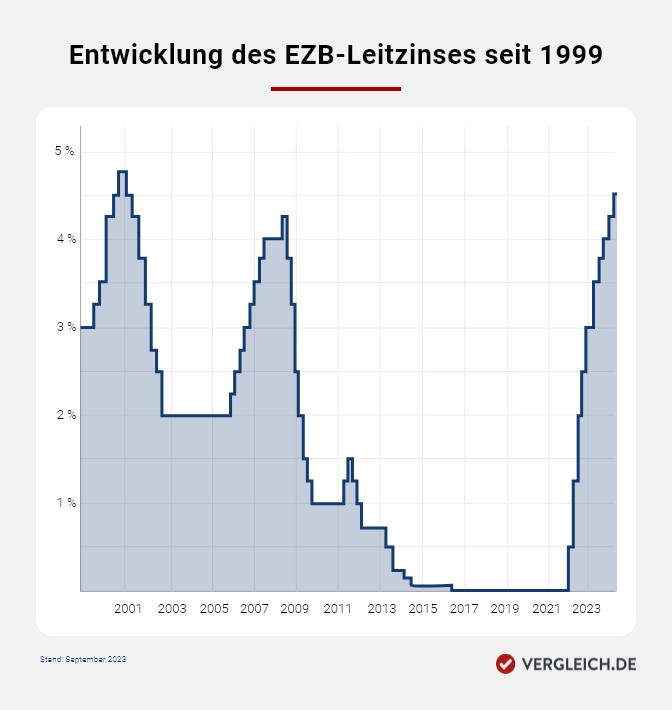

Wie hat sich der EZB-Leitzins seit 2000 historisch entwickelt?

Seit dem Jahr 2000 hat der Leitzins einige Höhen- und Tiefflüge erlebt. Gestartet war er mit der Einführung des Euro als Buchgeld am 1. Januar 1999 bei 3,0 % und dann direkt auf den bisherigen Höchststand von 4,75 % angestiegen. Damals führten Energiepreissteigerungen und die Ausbreitung von Tierseuchen wie Rinderwahn zu einer hohen Inflation. 2001 sank der Leitzins wieder bis auf 2,0 % im Juni 2003.

Auch zwischen 2006 und 2008 zwangen hohe Energie- und Lebensmittelkosten die EZB zum Handeln. Nachdem sie erst im Juli 2008 den Zins auf 4,25 % angehoben hatte, begann kurz darauf mit dem Konkurs der US-Bank Lehman Brothers die weltweite Finanzkrise. Ab Oktober 2008 musste der Zins schrittweise sinken, bis er im Mai 2013 nur noch bei 0,5 % lag. Das sollte einen Beitrag zur Finanzstabilität leisten.

Im März 2016 senkte die EZB den Zins dann sogar auf 0 %. Mit der ultralockeren Geldpolitik sollte die Konjunktur unterstützt und die Inflation angeschoben werden, die damals unter dem Zielwert von 2,0 % lag. Erst im Sommer 2022 endete diese gut 6 Jahre andauernde Phase.

Wie wirkt sich der Leitzins auf die Bauzinsen aus?

Für Baufinanzierungen leihen Banken sich ihre Geldmittel in der Regel nicht direkt bei der EZB. In diesem Bereich bestreiten sie die Refinanzierung über Pfandbriefe. Deshalb hat der Leitzinssatz normalerweise nur indirekte Auswirkungen auf die Baufinanzierungszinsen. Er gibt aber das generelle Zinsniveau vor, was sich auch auf Baudarlehen niederschlägt. Genau genommen entwickeln sich die Bauzinsen in der Regel sogar schneller als der Leitzins: Da die EZB ihre Maßnahmen schon im Vorfeld anzukündigen pflegt, reagieren die Märkte bereits. Sie nehmen eine gewisse Erwartungshaltung an und preisen die angekündigte Leitzinsänderung ein. Die Bauzinsen beginnen also, sich in die entsprechende Richtung zu entwickeln, lange bevor die Leitzinsänderung getätigt wird.

Aktuelle Angebote für verschiedene Laufzeiten sehen Sie in der folgenden Tabelle.

Auch das Anleihekaufprogramm der EZB hat die Höhe der Bauzinsen beeinflusst

Das Anleihekaufprogramm hat direktere Auswirkungen auf die Bauzinsen als der Leitzins: Nachdem die EZB das Kaufprogramm 2018/19 wie angekündigt erst gedrosselt und dann beendet hatte, sank die Nachfrage nach deutschen Staatsanleihen. Um wieder Anleger anzuziehen, stiegen die Zinsen der Staatsanleihen. Die Zinsen der Pfandbriefe orientierten sich daran und reagierten ebenfalls mit steigenden Zinsen, was die Bauzinsen steigen ließ. Als das Anleihekaufprogramm der EZB im Herbst 2019 wieder ins Laufen gebracht wurde, gingen die Bauzinsen wieder nach unten.

Zuletzt hat die EZB angekündigt, ihre Anleihebestände schneller abzubauen als geplant.

So verteuert sich die Baufinanzierung, wenn die Bauzinsen steigen

Im ersten Halbjahr 2022 sind die Zinsen für Baufinanzierung so schnell angestiegen wie nie zuvor. Seit Ende 2021 haben sie sich nahezu vervierfacht. Mittelfristig kann es aufgrund der Unsicherheiten auf den Finanzmärkten immer wieder zu Ausschlägen nach unten und oben kommen. Eine Beispielrechnung soll zeigen, welchen finanziellen Unterschied ein Anstieg von 0,5 Prozentpunkten machen kann. Als Berechnungsgrundlage nutzen wir eine Finanzierung für ein Objekt mit einem Kaufpreis von 450.000 €, einer Darlehenshöhe von 320.000 €, einer Zinsbindung von 10 Jahren und einer anfänglichen Tilgung von 2,0 %.

Vergleich der Zinskosten einer Baufinanzierung über 320.000 € bei unterschiedlichen Zinsen

2,5 % p.a.

3,0 % p.a.

Monatliche Rate

1.200 €

1.333 €

Zinskosten

71.374,97 €

85.471,31 €

Restschuld nach 10 Jahren

247.374,97 €

245.471,71 €

Folgende Ergebnisse werden deutlich: Durch einen um 0,5 Prozentpunkte höheren Sollzins steigt die monatliche Rate um 133 €. Der höhere Sollzins schlägt sich aber vor allem auf die gesamten Zinskosten nieder: Mit einem Zinssatz von 2,5 % zahlen Immobilienkäufer im Laufe der 10-jährigen Zinsbindung insgesamt gut 14.000 € weniger Zinsen. Hinter einem auf den ersten Blick geringen Unterschied beim Zinssatz verbirgt sich also ein hohes Sparpotenzial!

Wie wirkt sich der Leitzins auf die Ratenkredite 2024 aus?

Die Zinsen von Ratenkrediten sind derzeit hoch. Im Gegensatz zu den Baufinanzierungszinsen werden sie sehr direkt vom EZB-Leitzins beeinflusst. Je niedriger der Leitzins, umso bessere Refinanzierungsbedingungen finden Banken bei der EZB vor. Diesen Vorteil reichen sie meist unmittelbar an ihre Kunden weiter. Im Umkehrschluss hat ein steigender Leitzins zeitnah steigende Kreditzinsen zur Konsequenz. Die Zinspause der EZB verteuert Kredite jetzt nicht weiter.

Tipp: Warten Sie noch ein wenig mit einer geplanten Kreditaufnahme

Haben Sie größere Anschaffungen vor und wollen dafür einen Kredit aufnehmen? Z. B. eine Autofinanzierung, neue Möbel für Ihre Wohnung oder eine Modernisierung? Wenn Sie davon ausgehen, dass die Zinsen infolge der Zinsentscheidungen der EZB in Laufe des Jahres leicht sinken werden, dann warten Sie noch ein wenig mit der Kreditaufnahme.

Wie wirkt sich der Leitzins auf Geldanlagen wie Tagesgeld und Festgeld aus?

Bei Geldanlagen freuen sich Sparer in 2024 über höhere Zinsen: Anlagen wie Tagesgeld oder Festgeld werden mit der Leitzinserhöhung attraktiver zerzinst. Denn in Zeiten hoher Zinsen gilt: Es lohnt sich für die Banken weniger, Geld bei der EZB zu leihen, als beim Anleger. Da die Banken also an das Geld der Sparer gelangen möchten, erhöhen sie die Zinsen für ihre Geldanlagen.

Tipp: Nutzen Sie das höhere Zinsniveau

Die EZB hat die Leitzinsen seit Oktober 2023 bei 4,5 % belassen. Damit ist das generelle Zinsniveau weiterhin hoch. Parken Sie Geld, das Sie im Alltag nicht benötigen, aber als Rücklage täglich griffbereit halten wollen, jetzt unbedingt auf einem hoch verzinsten Tagesgeldkonto. So schmälern Sie die Geldentwertung durch die Inflation. Noch mehr Zinsen erhalten Sie für Festgeld mit langer Laufzeit. Eröffnen Sie ein solches Festgeldkonto jedoch nur, wenn Sie sicher sind, während der Laufzeit nicht an Ihr Geld zu müssen.

Fazit: Der EZB-Leitzins ist des einen Freud, des anderen Leid

Die EZB hat sich im Sommer 2022 von ihrer expansiven Geldpolitik verabschiedet und den Leitzins in mehreren Schritten deutlich erhöht. Zuvor waren die Baufinanzierungszinsen aufgrund der hohen Inflation und gestiegenen Zinsen für Staatsanleihen und Pfandbriefe in die Höhe geschossen. Auch die Ratenkreditzinsen sind gestiegen. Sparer profitieren von höheren Zinsen auf Tages- und Festgeld. Wird die EZB die Leitzinsen im Sommer 2024 erstmals wieder senken, dann macht sich das mit sinkenden Zinsen bei Krediten und Spareinlagen bemerkbar.

Vergleich.de Tipp

Für Hauskäufer gilt: Staatsanleihen im Auge behalten. Denn wer wissen will, wie es mit den Bauzinsen weitergeht, sollte den Blick nicht nur auf die Leitzinsentwicklung richten, sondern auch auf die deutschen Staatsanleihen. Bewegen sie sich, so kommt die Veränderung meist mit wenigen Wochen Verzögerung bei den Bauzinsen an.

Zinsprognose 2024

Wie entwickeln sich die Bauzinsen 2024? Um zur richtigen Zeit einen Kredit aufzunehmen, sollten sich Anleger die Zinsprognosen genau ansehen. Jetzt über die aktuelle Entwicklung informieren!

Die Zinsbindungsfrist Ihrer Baufinanzierung läuft bald aus? Oder Sie möchten sich den aktuellen Zinssatz für später sichern? Dann lesen Sie bei uns alles über Prolongation, Umschuldung oder Forward Darlehen!

Bei einer Umschuldung wechseln Sie für Ihre Anschlussfinanzierung den Anbieter. Oft können Sie so eine Menge Zinsen sparen. Was dabei zu beachten ist und wie Sie am besten vorgehen, lesen Sie bei uns.