- Wann muss ich ETFs versteuern?

- Welche Steuern muss ich auf ETFs zahlen?

- Was ist eine Teilfreistellung bei ETFs?

- ETF-Steuerrechner: Jetzt Steuer auf ETF-Sparplan berechnen

- Was ist steuerlich günstiger: thesaurierende oder ausschüttende ETFs?

- Muss ich ETFs in der Steuererklärung angeben?

- Wie kann man die Abgeltungssteuer umgehen?

Wann muss ich ETFs versteuern?

Auf börsengehandelte Indexfonds müssen Sie Steuern zahlen, wenn Sie mit diesen ETFs Kapitalerträge erzielen. Erträge aus ETFs erhalten Sie zum einen als Dividenden und zum anderen aus realisierten Kursgewinnen. Grundsätzlich müssen Sie bei Verlusten keine Steuern zahlen, sondern nur Gewinne versteuern. Gewinne und Verluste aus ETFs, egal ob aus einer Einmalanlagen oder einem ETF-Sparplan, werden dabei miteinander verrechnet.

Außerdem verfügt jeder Sparer in Deutschland über einen Steuerfreibetrag in Höhe von 1.000 € pro Jahr. Verheirateten steht ein gemeinsamer Sparerpauschbetrag von 2.000 € zu. Bis zu dieser Höhe bleiben Gewinne aus Kapitalerträgen steuerfrei.

Um Ihren Sparerfreibetrag von der Besteuerung auszunehmen, reichen Sie einen Freistellungsauftrag bei Ihrem Broker oder Ihrer Depotbank ein. Das ist meist online innerhalb weniger Minuten erledigt. Sie können Ihren Pauschbetrag auch auf mehrere Banken aufteilen. Erst wenn Ihre Kapitalerträge, z. B. aus ETF-Verkäufen, die im Freistellungsauftrag genannte Summe überschreiten, werden Ihnen Steuern von Ihren Gewinnen abgezogen.

Falls Sie mit Ihrem Fonds zwar Kursgewinne verbuchen, jedoch keine ETF-Anteile verkauft haben, müssen Sie noch keine Steuern zahlen. Auf solche reinen Buchgewinne findet keine Besteuerung statt. Eine Ausnahme kann eine geringe Vorabpauschale sein. Dazu später mehr.

ETFs im Vergleich

ETFs versprechen hohe Renditen, doch die Auswahl ist groß. Unser ETF Vergleich zeigt Ihnen, bei welchen ETFs sich eine Investition lohnt!

jetzt ETFs vergleichenWelche Steuern muss ich auf ETFs zahlen?

Gewinne aus ETFs, die Ihren Sparerpauschbetrag übersteigen, werden mit der Abgeltungssteuer besteuert. Man spricht alternativ auch von der Kapitalertragssteuer. Diese beträgt pauschal 25 %. Zusätzlich wird auf diese Steuer der Solidaritätszuschlag erhoben. Dadurch liegt der Steuersatz dann bei 26,375 %.

Gegebenenfalls fällt darauf noch Kirchensteuer an, die je nach Bundesland 8 oder 9 % ausmacht. Wer kirchensteuerpflichtig ist, zahlt auf die Kapitalerträge, die seinen Freibetrag übersteigen, daher etwas mehr Steuern. Falls Sie sich fragen, wie hoch die Steuer auf ETF-Gewinne maximal ist oder wieviel Steuern bei einem ETF-Verkauf anfallen können, so lautet die Antwort: bis zu 28 %. Unter bestimmten Umständen fallen als Steuern auf Ihre ETFs schon vor einem Verkauf geringe Summen für die Vorabpauschale an.

Die Vorabpauschale ist eine Art vorweggenommene Besteuerung von Wertsteigerungen in der Zukunft. Sie kommt vor allem bei ETFs zum Tragen, die thesaurierend sind. Seit 2019 soll die Vorabpauschale den Steuerstundungseffekt dieser ETFs abmildern. Denn dadurch, dass thesaurierende Fonds die Dividenden direkt ins Fondsvermögen reinvestieren, fielen auf die Dividenden von thesaurierenden ETFs lange Zeit erst dann Steuern an, wenn ein Anleger diese verkaufte. Bei ausschüttenden ETFs wird die Steuer dagegen sofort abgezogen, wenn die Dividenden ausbezahlt und dem Anleger gutgeschrieben werden.

Die Vorabpauschale spielt vor allem während der Haltedauer von thesaurierenden ETFs eine Rolle.

Als Anleger sollten Sie sich über die Vorabpauschale nicht zu sehr den Kopf zerbrechen. Broker mit Sitz in Deutschland erheben sie automatisch und verrechnen sie mit Ihrem Freibetrag. Sie kann auch mit dem Betrag auf Ihrem Verrechnungskonto verrechnet werden. Sorgen Sie in diesem Fall für eine ausreichende Deckung in Höhe von ca. 35 € pro 10.000 € in Aktien-ETFs. Wenn Sie später Ihren thesaurierenden ETF verkaufen, werden die Vorabpauschalen, die Sie bereits bezahlt haben, angerechnet.

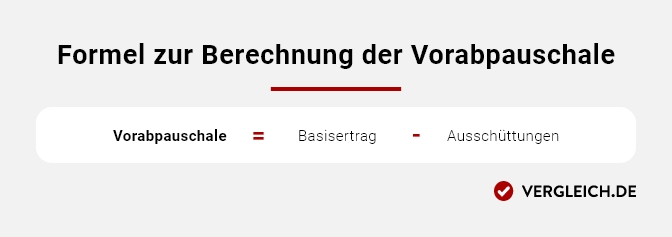

Wie wird die Vorabpauschale berechnet?

Die Vorabpauschale basiert auf dem Basiszins, den das Bundesfinanzministerium jährlich neu festlegt, und dem konstanten Faktor 0,7. Außerdem ist der Fondswert zu Jahresbeginn bzw. der Wertzuwachs der ETF-Anteile über das Jahr hinweg relevant. Nach der unten erläuterten Formel ergibt sich die Vorabpauschale.

Haben Ihre Fonds im betreffenden Jahr keinen Gewinn gemacht, müssen Sie keine Vorsteuer zahlen. Ist der Basiszins negativ wie 2022, entfällt die Vorabpauschale ebenfalls.

Ergibt sich ein negativer Wert, wird er als 0 gerechnet. Dann entfällt die Vorabpauschale. Dies ist bei ausschüttenden ETFs oft der Fall. Da es bei thesaurierenden ETFs keine Ausschüttungen gibt, gilt hier: Vorabpauschale = Basisertrag.

Den Basiszins legt das Finanzministerium jedes Jahr neu fest. Für 2023 beträgt er 2,55 %, für 2024 etwas weniger, nämlich 2,29 %. Ist der Basiszins negativ wie 2022, wird er als 0 gerechnet.

Ihr ETF-Wert zu Jahresbeginn 2023 beträgt 10.000 €.

Basisertrag = 2,55/100 x 0,7 x 10.000 € = 178,5 €

Falls der errechnete Basisertrag höher ausfällt als die Wertentwicklung des ETFs von Jahresbeginn bis Jahresende, dann wird statt des Basisertrags die Wertsteigerung als Vorabpauschale genommen. Es wird also – für Sie vorteilhaft – immer mit dem kleineren Wert gerechnet. Der Wert Ihres ETFs betrug zu Jahresbeginn 10.000 € und zu Jahresende 11.700. Die Wertentwicklung beträgt dann:

11.700 – 10.000 = 1.700 €

Somit ist die Wertsteigerung (1.700 €) höher als der Basisertrag (178,5 €). Das bedeutet, dass die Vorabpauschale dem Basisertrag entspricht.

Vorabpauschale = 178,5 €.

Wichtig: Für Aktien-ETFs, die zu mindestens 51 % Aktien enthalten, gilt eine Teilfreistellung von 30 %. Sie müssen also nur 70 % versteuern, 30 % sind von der Steuer freigestellt.

178,5 €– 178,5 x 30/100 = 124,95 €

Nach Abzug der Teilfreistellung beträgt der zu versteuernde Betrag nur noch 125 €.

Achtung: Sie müssen nicht die ganze Vorabpauschale als Steuer zahlen, sondern lediglich die Steuer auf die Vorabpauschale. Mit Steuer sind hier Abgeltungssteuer, Solidaritätssteuer (+ evtl. Kirchensteuer) gemeint. Das heißt, in unserem Beispiel zahlen Sie:

124,95 x 26,375/100 = 32,96 €

Sie sollten in unserem Beispiel also ca. 33 € (Kirchenmitglieder: 35 €) auf Ihrem Verrechnungskonto vorhalten oder einen Freistellungsauftrag über mindestens 125 € einreichen, um für die Vorabpauschale des Vorjahres, die im Januar des Folgejahres fällig wird, gewappnet zu sein.

Was ist eine Teilfreistellung bei ETFs?

Die so genannte Teilfreistellung bei ETFs bedeutet, dass Sie Geld sparen. Bei vielen ETFs kommt sie seit der Investmentsteuerreform 2018 zur Anwendung. Für Aktien-ETFs, die in Deutschland zum Vertrieb zugelassen sind und den Zusatz UCITS tragen, gilt eine Teilfreistellung von 30 %. Als Aktien-ETFs gelten ETFs, die zu mindestens 51 % Aktien enthalten. Eine Teilfreistellung von 30 % heißt, dass Sie von Ihren Gewinnen, die über dem Sparerfreibetrag liegen, nur 70 % versteuern müssen. Von den Steuern auf die restlichen 30 % sind Sie freigestellt.

Diese Regelung schließt Anleihen- und Immobilien-ETFs leider nicht ein. Für diese Arten von ETFs gibt es keine Teilfreistellung. Und Mischfonds mit einen Aktienanteil von mindestens 25 % werden nur zu 15 % von der Abgeltungssteuer freigestellt. Hier müssen Sie also 85 % Ihrer Gewinne, die über Ihrem Sparerpauschbetrag liegen, versteuern.

ETFs, die in Deutschland gehandelt werden, haben in der Regel die Buchstaben UCITS in ihrem Namen. UCITS ist eine europäische Vorschrift für Investmentfonds. Die Abkürzung steht für „Undertakings for Collective Investments in Transferable Securities“. Im Deutschen nennt man diese Richtlinie „Organismus für gemeinsame Anlagen in Wertpapiere“. ETFs mit dem Zusatz UCITS entsprechen den Vorschriften der EU.

Die Teilfreistellung gilt außerdem für einige ETFs nicht, die ihren Index künstlich nachbilden. Man nennt sie synthetisch replizierende oder Swap-ETFs. Falls diese ETFs selber gar keine Aktien, sondern ausschließlich Derivate halten, fallen sie nicht unter die Teilfreistellung. Derivate sind Wertpapiere, deren Kursentwicklung sich von einem zugrunde liegenden Wert, beispielsweise einer Aktie, ableitet. Jedoch halten auch viele der ETFs, die ihren Index durch Tauschgeschäfte nachbilden, Aktien, wenn auch in der Regel andere als der Index. Dann gilt für sie wiederum die Teilfreistellung.

Beispielrechnung: Wie hoch ist die Steuer auf meine ETFs?

Angenommen, Sie haben mit einem MSCI-World-ETF eine Rendite von 1.200 € erzielt und mit einem Emerging-Markets-ETF einen Verlust von 100 € gemacht. Jetzt entscheiden Sie sich dafür, beide Indexfonds zu verkaufen. Im folgenden Beispiel für einen ETF-Steuerrechner zeigen wir Ihnen, wieviel Steuern dabei anfallen.

Beispielrechnung zur Versteuerung Ihrer Kapitalerträge

Rendite aus Aktien-ETF 1 | 1.200 € |

Rendite aus Aktien-ETF 2 | - 100 € |

Gesamtrendite | 1.100 € |

abzgl. Sparerfreibetrag (Einzelveranlagung) | - 1.000 € |

Zwischensumme | 100 € |

abzgl. 30 % Teilfreistellung | - 30 € |

zu versteuernde Rendite | 70 € |

zu bezahlende Steuer: 25 % Abgeltungssteuer zzgl. 5,5 % Solidaritätszuschlag = 26,375 % | 18,46 € |

Stand: Juli 2023

Wie Sie sehen, müssen Sie nicht Ihren gesamten Gewinn aus dem MSCI-World-ETF in Höhe von 1.200 €, sondern letztlich nur 70 € versteuern. Auf diese Summe wird die Abgeltungssteuer plus Solidaritätszuschlag fällig. Sie zahlen also 18,46 € Steuern beim Verkauf Ihrer beiden ETFs. Falls zusätzlich Kirchensteuer in Höhe von 9 % ansteht, beträgt Ihre Steuerlast 19,50 €, weil die Steuerrate auf bis zu 28 % klettert.

Jetzt kennen Sie die Antwort auf die Frage: Wie werden ETFs versteuert? Doch die genaue Berechnung müssen Sie in der Praxis meist nicht anwenden, denn es gilt: ETFs werden in der Regel automatisch versteuert, sofern Sie Ihr Depot bei einem deutschen Anbieter haben. Achten Sie nur darauf, einen Freistellungsauftrag einzurichten, damit Ihnen von Gewinnen innerhalb Ihres Sparerpauschbetrags keine Steuern abgezogen werden.

ETF-Steuerrechner: Jetzt Steuer auf ETF-Sparplan berechnen

Egal, ob Sie eine Einmalanlage in ETFs bereits getätigt haben, planen oder ob Sie einen monatlichen Sparplan besser finden: Mit diesem ETF-Steuerrechner können Sie im Handumdrehen Ihre ETF-Steuern überschlagen. Geben Sie einfach Ihre individuellen Zahlen ein.

Sie ermitteln auf diese Weise z. B. wahlweise, wie viel Steuern beim ETF-Verkauf oder bei einer Teil-Auszahlung nach einer bestimmten Anzahl von Jahren anfallen oder welchen steuerlichen Unterschied thesaurierende und ausschüttende ETFs machen. Sie können mit dem ETF-Steuer-Rechner in Ruhe vor dem Fonds-Verkaufen die Steuer berechnen und dadurch böse Überraschungen vermeiden.

Je nachdem, ob Sie den Punkt „Verkauf einberechnen“ abklicken oder nicht, zeigt Ihnen der Rechner die laufende Steuer oder die Steuer nach dem Verkauf an. Gerade bei einer geplanten ETF-Auszahlung, die weit in der Zukunft stattfinden soll, ist der Steuer-Rechner nützlich, denn mit seiner Hilfe können Sie verschiedene steuerliche Szenarien durchspielen und sich letztlich für die für Sie günstigste Lösung entscheiden.

Der ETF-Steuerrechner kann Ihnen bei der Einschätzung Ihrer Steuerlast unverbindlich helfen und Sie dadurch bei Ihrer Finanzplanung unterstützen. Er ist jedoch kein Ersatz für eine professionelle Steuerberatung. Wenn Sie Ihre Steuerlast exakt ermitteln möchten, wenden Sie sich lieber an einen Steuerberater.

Bei Sparplänen ist es meist besonders knifflig herauszufinden, was das Finanzamt von Ihnen verlangt. Der folgende ETF-Sparplanrechner mit Steuern ist auch in diesen Fällen ein hilfreiches Instrument für Sie. Haben Sie keine Einmalanlage getätigt, sondern ausschließlich über monatliche Einzahlungen gespart, schieben Sie den Regler bei „Einmalige Einzahlung“ auf null. Auch Dividendenerträge werden berücksichtigt. Geben Sie diese bei „Erträge“ ein.

ETF-Steuerrechner

Quelle: Zendepot | Vergleich.de übernimmt keine Haftung für die Richtigkeit der angezeigten Informationen. Die dargestellten Daten stellen keine Anlageberatung oder Kaufempfehlung dar.

Was ist steuerlich günstiger: thesaurierende oder ausschüttende ETFs?

Ob ausschüttende oder thesaurierende ETFs für Sie steuerlich günstiger sind, kommt auf Ihre konkrete Situation an. Meist sind bei einem Depot im Wert von bis zu ca. 25.000 € ausschüttende ETFs günstiger. Bei umfangreicheren Portfolios schneiden dagegen thesaurierende ETFs besser ab. Woran liegt das?

Diese beiden ETF-Typen unterscheiden sich in geringem Maße hinsichtlich der steuerlichen Behandlung. Dies hängt mit den Dividenden der im ETF enthaltenen Unternehmen zusammen. Ein thesaurierender ETF legt diese automatisch wieder im Fondsvermögen an. Ein ausschüttender ETF zahlt sie direkt an die Anleger aus.

Falls Sie Ihren Sparerpauschbetrag zurzeit noch nicht voll ausschöpfen, kann ein ausschüttender ETF steuerlich für Sie von Vorteil sein. Denn auf die Dividendenausschüttungen, die Sie erhalten und die im Rahmen Ihres Freibetrages bleiben, müssen Sie keine Steuern zahlen. Selbst wenn Sie diese Beträge wieder investieren, fallen darauf später nicht noch einmal Steuern an. Insgesamt sparen Sie also Steuern.

Thesaurierende ETFs rechnen sich bei großen Depots

Sobald Sie mit den Dividenden Ihrer ausschüttenden ETFs über Ihrem Sparerfreibetrag landen, sollten Sie überlegen, aus steuerlicher Sicht zu einem thesaurierenden ETF zu wechseln. Bei diesem ETF-Typ zahlen Sie zunächst höchstens eine geringe Vorabpauschale für die Dividenden. Erst wenn Sie den ETF oder Teile davon mit Gewinn verkaufen, wird die Abgeltungssteuer fällig. Belassen Sie Ihren ausschüttenden ETF aber am besten weiter in Ihrem Portfolio, auch wenn Sie ihn jetzt nicht mehr besparen. So nutzen Sie auch zukünftig Ihren Sparerpauschbetrag aus. Außerdem fallen, wenn Sie das Vermögen aus dem alten ETF umschichten, womöglich Steuern an.

Falls Sie Ihren Sparerpauschbetrag bereits vor einer Investition in ETFs regelmäßig ausschöpfen, z. B. durch Zinsen, die Sie auf Spareinlagen oder einen Bausparvertrag bekommen, oder Dividenden aus Genossenschaftsanteilen, sollten Sie von Anfang an einen thesaurierenden ETF wählen.

Muss ich ETFs in der Steuererklärung angeben?

Nein, wenn Sie in Deutschland steuerpflichtig sind und Ihre ETFs bei einem deutschen Broker oder einer deutschen Bank halten, müssen Sie Ihre ETFs nicht in der Steuererklärung angeben. Denn dann führt Ihr Geldhaus die eventuell anfallenden Steuern automatisch für Sie ab. Da es sich bei der Abgeltungssteuer um eine Quellensteuer handelt, wird sie direkt an der „Quelle“ einbehalten, wo sie anfällt. Bei jeder Auszahlung von ETF-Erträgen an Sie ist die Steuer bereits abgezogen. Sie müssen sich also nicht selbst aktiv um die Versteuerung kümmern. Falls Sie nicht aus anderen Gründen sowieso eine Steuererklärung abgeben müssen, verpflichtet eine Geldanlage in ETFs Sie nicht zu einer Steuererklärung.

Falls Sie bei einem Broker im Ausland Gewinne erwirtschaften, müssen Sie die Steuern darauf selbst abführen. Dann ist eine Steuererklärung notwendig. Als Hilfe erhalten Sie von Ihrem Depotanbieter oder Ihrer Bank regelmäßig eine Aufstellung Ihrer Kapitalerträge sowie eine Übersicht über die angefallenen Kosten. Diese Jahressteuerbescheinigung bildet die Grundlage für Ihre steuerliche Berechnung. Sie füllen dann die Anlage KAP Ihrer Einkommenssteuererklärung aus.

Unter Umständen kann es von Vorteil für Sie sein, eine Steuererklärung zu machen, selbst wenn Sie nicht dazu verpflichtet sind. Dieser Fall tritt z. B. ein, wenn Sie vergessen haben, einen Freistellungsauftrag einzureichen. Dann können Sie sich die automatisch abgezogene Kapitalertragssteuer über die Anlage KAP Ihrer Steuererklärung zurückholen.

Auch wenn Ihr persönlicher Steuersatz unter der Abgeltungssteuer von 25 % liegt, ist eine Steuererklärung für ETF-Anleger in der Regel anzuraten. Über die Günstigerprüfung können Sie Steuern sparen. Im Folgenden erklären wir genauer, wann das der Fall ist und wie Sie vorgehen.

Wie kann man die Abgeltungssteuer umgehen?

Menschen mit geringem Einkommen wie Studierende, Rentner und Geringverdiener haben zwei Möglichkeiten, die Kapitalertragssteuer zu umgehen:

- Nichtveranlagungsbescheinigung

- Günstigerprüfung

Was ist die Nichtveranlagungsbescheinigung?

Anleger, die so wenig verdienen, dass sie gar nicht steuerpflichtig sind, sollten beim Finanzamt eine Nichtveranlagungsbescheinigung beantragen. Eltern können dies auch für ihre Kinder tun. Dazu füllen Sie den Antragsvordruck NV 1 A aus. Mit Nichtveranlagungsbescheinigung müssen Sie für 3 Jahre weder Abgeltungssteuer noch Soli bezahlen. Legen Sie die Nichtveranlagungsbescheinigung Ihrer Bank und Ihrem Broker vor. Einen Freistellungsauftrag müssen Sie für diesen Zeitraum dann nicht mehr erteilen.

Für eine steuerliche Nichtveranlagung dürfen die Einkünfte einer Person pro Jahr den Grundfreibetrag von 11.604 € im Jahr 2024 (10.908 € im Jahr 2023) nicht übersteigen. Für Verheiratete gilt ein Grundfreibetrag von 23.208 € (21.816 € für 2023). Die Kapitalerträge zählen bereits mit.

Bis zu einer festgelegten Höchstgrenze können bei einer Nichtveranlagungsbescheinigung Kapitalerträge steuerfrei ausgezahlt werden. Den maximalen Betrag errechnen Sie, indem Sie den Grundfreibetrag, den Sonderausgaben-Pauschbetrag und den Sparerfreibetrag addieren.

Berechnung der Grenze für steuerfreie Auszahlung von Kapitalerträgen 2023

| Single | Paar |

Grundfreibetrag 2023 | 10.908 € | 21.816 € |

Sonderausgaben-Pauschbetrag | 36 € | 72 € |

Sparerfreibetrag 2022 | 1.000 € | 2.000 € |

Maximalbetrag für steuerfrei Auszahlung | 11.944 € | 23.888 € |

2023

Zum Grundfreibetrag kommt ein Pauschbetrag von 36 € bzw. 72 € für Sonderausgaben. Der Sparerfreibetrag betrug im Jahr 2023 1.000 €. Zusammen ergibt dies 11.944 € als Maximalbetrag für steuerfreie Auszahlungen 2023. Für Paare galt 2023 eine gemeinsame Grenze von 23.888 €.

| Single | Paar |

Grundfreibetrag | 11.604 € | 23.208 € |

Sonderausgaben-Pauschbetrag | 36 € | 72 € |

Sparerfreibetrag | 1.000 € | 2.000 € |

Maximalbetrag für steuerfrei Auszahlung | 12.640 € | 24.244 € |

2024

Im Jahr 2023 steigt der Maximalbetrag an, weil der Grundfreibetrag angehoben wurde. Für einzeln Veranlagte gelten jetzt 12.640 €, für Verheiratete 24.244 €.

Erhöhen sich Ihre Einkünfte während der Geltungsdauer der Nichtveranlagungsbescheinigung über die Freibeträge hinaus, müssen Sie das Finanzamt und Ihre Bank informieren.

Was ist die Günstigerprüfung?

Wenn Ihr persönlicher Steuersatz unter der Abgeltungssteuer von 25 % liegt, lohnt es sich für Sie, eine Günstigerprüfung für Ihre Kapitaleinkünfte zu beantragen. Dazu müssen Sie im Rahmen Ihrer Einkommenssteuererklärung in der Anlage KAP Ihre Kapitalgewinne angeben. Das Finanzamt prüft dann, ob es für Sie günstiger ist, die Abgeltungssteuer zu zahlen oder mit Ihrem persönlichen Steuersatz veranschlagt zu werden. Die für Sie beste Option kommt dann zum Tragen.