Baufinanzierung ohne Eigenkapital: So klappt es mit dem Hauskredit!

Der Traum von den eigenen vier Wänden lässt sich auch mit einer Baufinanzierung ohne Eigenkapital verwirklichen. Gerade jungen Familien fehlt es häufig an der Zeit, um hohe Beträge anzusparen. Wir erklären, wie Sie am besten vorgehen und zeigen die Vor- und Nachteile.

Ist eine Baufinanzierung ohne Eigenkapital möglich?

Ja, man kann ein Haus oder eine Wohnung ohne Eigenkapital kaufen. Es gibt viele Banken, die den Erwerb einer Immobilie vollständig finanzieren. Allerdings müssen Sie als Kreditnehmer mit höheren Zinsen rechnen. Diese verlangen die Banken, weil sie bei einer Baufinanzierung ohne Eigenkapital ein größeres Risiko eingehen. Außerdem sollten Sie bestimmte Voraussetzungen wie z.B. eine hohe Kreditwürdigkeit erfüllen.

Welche Voraussetzungen gelten für einen Baukredit ohne Eigenkapital?

Sie müssen für einen Hauskredit ohne Eigenkapital zwei Voraussetzungen erfüllen. Zum einen geht es dabei um Ihre finanzielle Situation und zum anderen um die Immobilie selbst.

Sie benötigen ein hohes und sicheres Einkommen, denn jeder Kreditgeber prüft vor dem Vertragsabschluss Ihre Bonität. Dazu gehören unter anderem Ihr Einkommen, Ihr beruflicher Status und eine mögliche Verschuldung durch andere Kredite. Je besser Sie finanziell und beruflich gestellt sind, desto eher geht eine Bank das Risiko ein, Ihnen eine Baufinanzierung ohne Eigenkapital zu gewähren. Die Erfahrungen zeigen, dass es Beamte deshalb leichter bei der Suche nach einem Baukredit haben als z.B. Selbstständige.

Je wertvoller die Immobilie und je besser die Immobilienlage ist, desto eher lässt sich eine Bank auf eine Baufinanzierung ohne Eigenkapital ein. Denn die Immobilie gibt der Bank eine Sicherheit. Sollten Sie während der Kreditlaufzeit zahlungsunfähig werden und die Raten nicht mehr bezahlen können, kann die Bank notfalls die Immobilie versteigern und so die Kreditsumme absichern. Bei einer gut ausgestatteten Immobilie in guter Lage ist die Bank eher bereit, ein höheres Risiko einzugehen.

Zusammengefasst bedeutet das: Sollten Sie ein gutes und sicheres Einkommen haben und eine wertvolle Immobilie in guter Lage kaufen wollen, dann haben Sie gute Chancen auf einen Kredit ohne Eigenkapital.

Strengere Kreditvergabe

Kreditinstitute haben im Zusammenhang mit den Entwicklungen auf dem Immobilienmarkt ihre Vergabekriterien verschärft. Einige marktführende Banken finanzieren bereits nur noch maximal 95 % des Kaufpreises. Hier müssen Sie mindestens 5 % plus die Kaufnebenkosten aus Eigenkapital bezahlen können!

Wie bekomme ich eine Baufinanzierung ohne Eigenkapital?

Wenn Sie einen Hausbau oder Hauskauf ohne Eigenkapital planen, müssen Sie – wie oben beschrieben – einige Voraussetzungen erfüllen. Sie erhöhen darüber hinaus Ihre Chancen, wenn Sie einige Faustregeln beherzigen.

Angebote vergleichen kann mehrere tausend Euro sparen

Ein kleiner Unterschied bei den Zinsen bedeutet über die Jahre gerechnet oft einen großen Unterschied bei den Kreditkosten. Es lohnt sich also, vor dem Abschluss einer Baufinanzierung ohne Eigenkapital die Angebote ausführlich zu vergleichen.

Ein Beispiel kann das verdeutlichen: Bei einem Darlehensbetrag von 350.000 € und einer Zinsbindung von 10 Jahren können Sie einen Baukredit mit einem effektiven Jahreszins von 3,46 % erhalten, aber auch von einem anderen Anbieter mit 3,71 %. Dieser geringe Zins-Unterschied bedeutet höhere Zinskosten von knapp 8.000 € in 10 Jahren. Daher empfehlen wir, dass Sie sich ausreichend Zeit nehmen, um die Angebote zu vergleichen.

Einen guten Überblick über die derzeitigen Bauzinsen erhalten Sie mit unserem Finanzierungsrechner. Hier können Sie kostenlos und einfach ermitteln, welche Zinsen aktuell für einen Hauskredit ohne Eigenkapital verlangt werden.

Die der Berechnung zugrunde liegenden Konditionen spiegeln den tagesaktuellen Top-Zins mit 10 Jahren Sollzinsbindung wider und wurden anhand folgender Annahmen ermittelt:

Während der Sollzinsbindung:

Effektiver Jahreszins p.a.:3,84 %

Fester Sollzins p.a.:3,74 %

Anfängliche Tilgung p.a.:2,00 %

Beleihungsauslauf:100,00 %

Immobilienwert:350.000,00 €

Nettodarlehnsbetrag:350.000,00 €

Zinskosten:119.225,12 €

Monatliche Rate:1.703,33 €

Restschuld:264.825,52 €

Bei gleichbleibenden Zinsen:

Gesamtlaufzeit:28 Jahre und

Anzahl der Raten:336

Gesamtbetrag:571.308,82 €

Die Immobilie wird gekauft, eigengenutzt und dient mit einer erstrangigen Grundschuld als Sicherheit für die Finanzierung. Die Darlehnsnehmer sind unbefristet Angestellte mit einwandfreien Einkommens- und Vermögensverhältnissen. Zusätzlich fallen noch Kosten im Zusammenhang mit der Bestellung der Sicherheiten (z.B. Notarkosten für die Grundschuldbestellung, Kosten für das Grundbuchamt) sowie für eine Gebäudeversicherung an.

Die der Berechnung zugrunde liegenden Konditionen spiegeln den tagesaktuellen Top-Zins mit 10 Jahren Sollzinsbindung wider und wurden anhand folgender Annahmen ermittelt:

Während der Sollzinsbindung:

Effektiver Jahreszins p.a.:4,05 %

Fester Sollzins p.a.:3,97 %

Anfängliche Tilgung p.a.:2,00 %

Beleihungsauslauf:100,00 %

Immobilienwert:350.000,00 €

Nettodarlehnsbetrag:350.000,00 €

Zinskosten:125.627,66 €

Monatliche Rate:1.764,58 €

Restschuld:263.878,06 €

Bei gleichbleibenden Zinsen:

Gesamtlaufzeit:27 Jahre und 5 Monate

Anzahl der Raten:329

Gesamtbetrag:579.714,96 €

Die Immobilie wird gekauft, eigengenutzt und dient mit einer erstrangigen Grundschuld als Sicherheit für die Finanzierung. Die Darlehnsnehmer sind unbefristet Angestellte mit einwandfreien Einkommens- und Vermögensverhältnissen. Zusätzlich fallen noch Kosten im Zusammenhang mit der Bestellung der Sicherheiten (z.B. Notarkosten für die Grundschuldbestellung, Kosten für das Grundbuchamt) sowie für eine Gebäudeversicherung an.

Die der Berechnung zugrunde liegenden Konditionen spiegeln den tagesaktuellen Top-Zins mit 10 Jahren Sollzinsbindung wider und wurden anhand folgender Annahmen ermittelt:

Während der Sollzinsbindung:

Effektiver Jahreszins p.a.:4,20 %

Fester Sollzins p.a.:4,10 %

Anfängliche Tilgung p.a.:2,00 %

Beleihungsauslauf:100,00 %

Immobilienwert:350.000,00 €

Nettodarlehnsbetrag:350.000,00 €

Zinskosten:130.192,50 €

Monatliche Rate:1.808,33 €

Restschuld:263.192,90 €

Bei gleichbleibenden Zinsen:

Gesamtlaufzeit:27 Jahre und

Anzahl der Raten:324

Gesamtbetrag:585.581,82 €

Die Immobilie wird gekauft, eigengenutzt und dient mit einer erstrangigen Grundschuld als Sicherheit für die Finanzierung. Die Darlehnsnehmer sind unbefristet Angestellte mit einwandfreien Einkommens- und Vermögensverhältnissen. Zusätzlich fallen noch Kosten im Zusammenhang mit der Bestellung der Sicherheiten (z.B. Notarkosten für die Grundschuldbestellung, Kosten für das Grundbuchamt) sowie für eine Gebäudeversicherung an.

Die der Berechnung zugrunde liegenden Konditionen spiegeln den tagesaktuellen Top-Zins mit 10 Jahren Sollzinsbindung wider und wurden anhand folgender Annahmen ermittelt:

Während der Sollzinsbindung:

Effektiver Jahreszins p.a.:4,31 %

Fester Sollzins p.a.:4,21 %

Anfängliche Tilgung p.a.:2,00 %

Beleihungsauslauf:100,00 %

Immobilienwert:350.000,00 €

Nettodarlehnsbetrag:350.000,00 €

Zinskosten:133.535,42 €

Monatliche Rate:1.840,42 €

Restschuld:262.685,02 €

Bei gleichbleibenden Zinsen:

Gesamtlaufzeit:26 Jahre und 9 Monate

Anzahl der Raten:321

Gesamtbetrag:589.813,33 €

Die Immobilie wird gekauft, eigengenutzt und dient mit einer erstrangigen Grundschuld als Sicherheit für die Finanzierung. Die Darlehnsnehmer sind unbefristet Angestellte mit einwandfreien Einkommens- und Vermögensverhältnissen. Zusätzlich fallen noch Kosten im Zusammenhang mit der Bestellung der Sicherheiten (z.B. Notarkosten für die Grundschuldbestellung, Kosten für das Grundbuchamt) sowie für eine Gebäudeversicherung an.

Baufinanzierungsrechner

So funktioniert der Kreditrechner für Haus und Wohnung ohne Eigenkapital: Sie tragen den Wert der Immobilie ein, die Höhe des Darlehens, die Dauer der Zinsbindung und den gewünschten Tilgungssatz. Im nächsten Schritt werden Sie in unseren Baufinanzierung Vergleich geleitet. Dort sehen Sie die besten aktuellen Zinsangebote und die dazu passende Monatsraten im Überblick.

Kreditraten sollten nie mehr als 40 % des Einkommens ausmachen

Da sich die höheren Zinsen bei einer Baufinanzierung ohne Eigenkapital in höheren monatlichen Ratenzahlungen niederschlagen, stellt die Kreditrückzahlung über viele Jahre eine Belastung für Ihr Haushaltsbudget dar. Deshalb empfehlen wir, genau zu kalkulieren, welchen finanziellen Spielraum Sie haben. Achten Sie darauf, dass die Ausgaben für die monatlichen Ratenzahlungen nicht mehr als 35–40 % Ihres Einkommens ausmachen. Bei einem Haushaltseinkommen von 3.800 € entspricht das einer Kreditrate von höchstens 1.520 €. So stellen Sie sicher, dass ausreichend Geld für alle anderen Ausgaben vorhanden ist.

Deshalb gehört zu einem seriösen Finanzierungsplan eine ehrliche Haushaltsrechnung, bei der Sie Ihre regelmäßigen Ausgaben den Einnahmen gegenüberstellen. Wie Sie den für Sie maximal möglichen Kreditbetrag und die passende monatliche Rate genau berechnen, zeigen wir in unserem Ratgeber Budgetrechner.

Auch die Tilgungsrate erhöht die Raten

Die kreditgebenden Banken verlangen in vielen Fällen bei einer Baufinanzierung ohne Eigenkapital eine hohe Tilgungsrate. Damit stellen sie sicher, dass das Darlehen schneller abgezahlt wird.

Zur Erklärung: Tilgung ist ein anderer Ausdruck für Rückzahlung. Die Höhe der Tilgung (die Tilgungsrate) bestimmt, wie schnell das Darlehen zurückgezahlt wird. Üblich sind Tilgungsraten ab 2 %. Verlangt die Bank wegen des fehlenden Eigenkapitals eine Tilgungsrate von 3 % oder mehr, dann zahlen Sie schneller das Darlehen zurück, aber die Monatsraten fallen höher aus. Der Unterschied kann einige hundert Euro im Monat ausmachen.

Kalkulieren Sie genau, ob die durch die höhere Tilgungsrate steigende monatliche Belastung in Ihr Budget passt.

"Die unterschiedlichen Kreditinstitute bieten sehr unterschiedliche Möglichkeiten. Entscheidend sind die individuellen Bedürfnisse, für die es den passenden Darlehensgeber zu finden gilt.“

Ingo Buchholzer, Pressesprecher Interhyp

Worauf muss ich beim Vergleich der Baufinanzierungen achten?

Wir haben für Sie einige Punkte zusammengestellt, die Ihnen beim Vergleichen der Angebote helfen, den besten Hauskredit ohne Eigenkapital zu finden. Achten Sie besonders auf:

den Effektivzins: Er beinhaltet - im Unterschied zum Sollzins - alle anfallenden Kosten, die bei der Kreditaufnahme anfallen. Dazu gehören die Kosten für die Ausleihe des Geldes, für die Gebühren der Kreditvermittlung und Kontoführungsgebühren bei der Bank. In einigen Fällen rechnen Banken ihre Kosten für Gutachter und Notare in den Effektivzins ein, andere Banken machen das nicht.

das repräsentative Beispiel: Es beschreibt die Konditionen, die zwei Drittel aller Kreditnehmer erhalten. Damit ist gewährleistet, dass nicht nur Top-Zinsen genannt werden, die unter den besten Voraussetzungen an Kunden vergeben werden.

die Zinskosten: Sie werden im repräsentativen Beispiel genannt und geben die Kosten an, die auf Sie während der Laufzeit für den Kredit zukommen.

die Laufzeit: Für die Dauer der Laufzeit gilt eine Zinsbindung. Da zurzeit niedrige Zinsen üblich sind, ist eine lange Laufzeit des Immobilienkredites ratsam.

Eigene Arbeit als Eigenkapital

Wer in der Lage ist, Teile des Bauvorhabens selbst durchzuführen, kann Baukosten senken. Dieser eingesparte Betrag wird unter bestimmten Voraussetzungen von Banken als Eigenkapital („Muskelhypothek“) angerechnet. Allerdings nur, wenn die Arbeiten fachgerecht von Personen mit entsprechender Ausbildung durchgeführt werden.

Was heißt Vollfinanzierung bzw. 110-Prozent-Finanzierung?

Bei der Vollfinanzierung einer Immobilie, egal ob es sich um ein Haus oder eine Eigentumswohnung handelt, werden der gesamte Kaufpreis und die entstehenden Kaufnebenkosten bzw. Baunebenkosten mit einem Kredit finanziert. Zu den Nebenkosten gehören z.B. die Grunderwerbsteuer und die Notar- und Grundbuchkosten. Die Immobilienfinanzierung geht also vollständig ohne Eigenkapital des Käufers über die Bühne, was aber zu höheren Zinsen führt. Andere Begriffe sind auch 110- oder 120-Prozent-Finanzierung. Wird nur der Kaufpreis finanziert und der Käufer zahlt die Nebenkosten aus eigenen Mitteln, spricht man von einer 100-Prozent-Finanzierung.

Baufinanzierungen mit und ohne Eigenkapital im Vergleich

Die folgende Tabelle macht deutlich, dass die Höhe des Eigenkapitals direkte Auswirkungen auf die Zinshöhe hat. Je geringer das Eigenkapital ausfällt, desto höher steigen die Zinsen, die Monatsraten und die Zinskosten.

Vergleich der Baufinanzierung mit und ohne Eigenkapital

Baufinanzierung 50 % Eigenkapital

Baufinanzierung 30 % Eigenkapital

Baufinanzierung 20 % Eigenkapital

100 %-Finanzierung

Vollfinanzierung

Finanzierungsanteil

50 %

70 %

80 %

100 %

110 %

Eigenanteil

200.000 € + Nebenkosten

120.000 € + Nebenkosten

80.000 € + Nebenkosten

Nebenkosten ca 10–20 %

0 €

Darlehenshöhe

200.000 €

280.000 €

320.000 €

400.000 €

460.000 €

Zins

3,43 %

3,83 %

3,94 %

4,70 %

5,33 %

monatliche Rate

905 €

1.360 €

1.584 €

2.233 €

2.810 €

Zinskosten nach 10 Jahren

60.964 €

95.136 €

111.795 €

166.123 €

216.005 €

Restschuld nach 10 Jahren

152.364 €

211.896 €

241.715 €

298.123 €

338.825 €

Quelle: Vergleich.de, Stand: Mai 2023

Zu den steigenden Kosten kommt ein weiterer Effekt: Die Restschuld nach der 10-jährigen Zinsbindung steigt mit abnehmendem Eigenanteil an der Baufinanzierung. Das Ergebnis ist klar: Eine Baufinanzierung ohne Eigenkapital ist möglich, aber teurer. Dabei macht es keinen Unterschied, ob Sie einen Kredit über 200.000 €, über 300.000 € oder über einen höheren Betrag ohne Eigenkapital aufnehmen.

Es lohnt sich also, vor der Hausfinanzierung zu überlegen, ob sich vielleicht innerhalb der Familie ein Privatkredit organisieren lässt, um zumindest die Kaufnebenkosten bezahlen zu können.

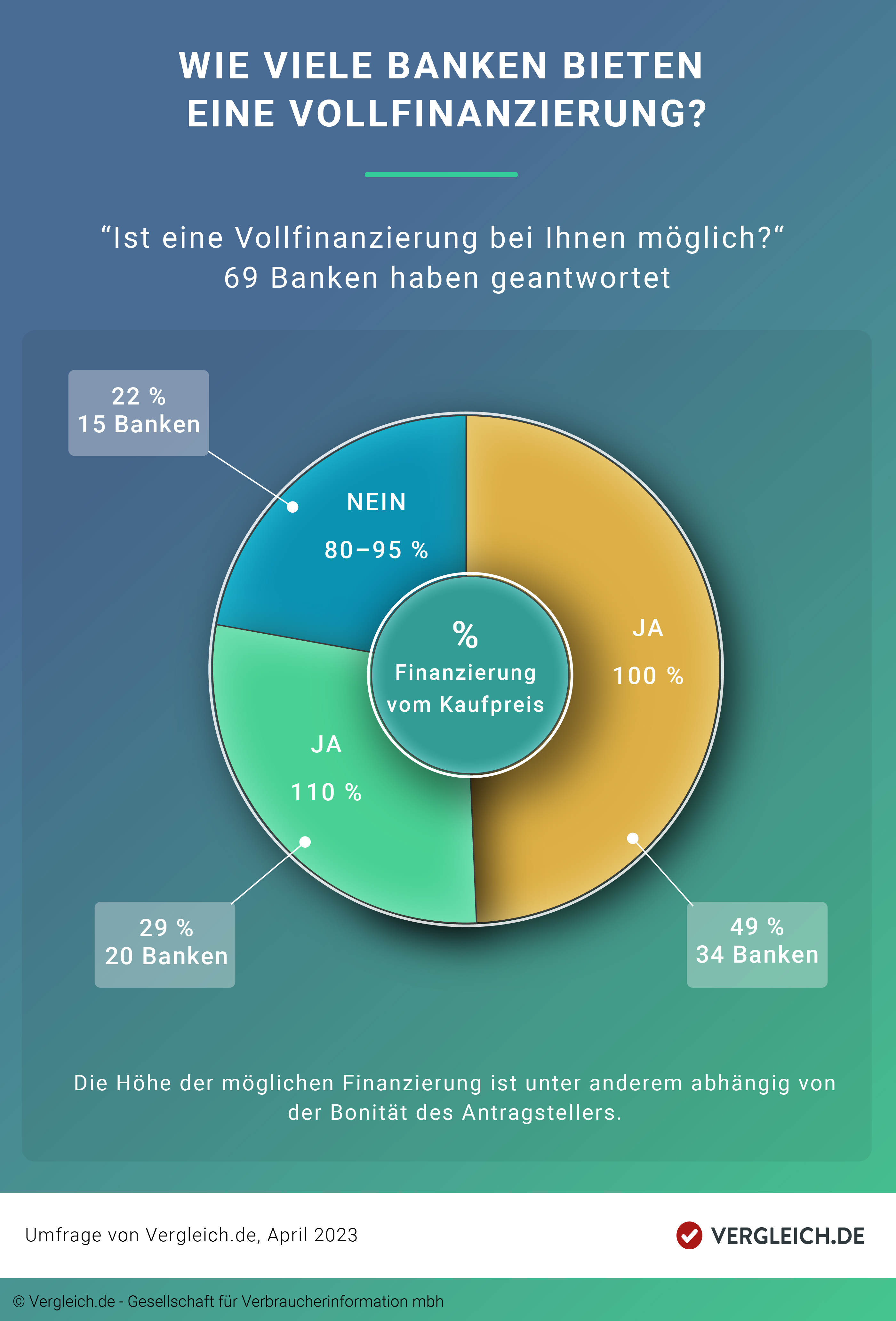

Welche Banken finanzieren Immobilien ohne Eigenkapital?

Im April 2023 hat Vergleich.de eine Umfrage unter 69 Kreditgebern ausgewertet, wer unter den aktuellen Marktbedingungen noch Vollfinanzierungen vergibt. Dazu waren grundsätzlich 78 % bereit, viele davon sogar zu einer 110-Prozent-Finanzierung.

Alle Banken prüfen jeden Einzelfall genau. Als Voraussetzungen für eine positive Entscheidung wurden u.a. genannt:

Einwandfreie Bonität

positive Gesamtvermögensbilanz

Sicherheit des Arbeitseinkommens

passende Lebensphase bzw. Altersgrenze

solider Haushaltsüberschuss

Kapitaldienstfähigkeit auch bei steigenden Zinsen

bestimmte Mindesttilgung (häufig 2–3 %)

keine weiteren Verbindlichkeiten

Immobilie in einem zeitgemäßen Zustand

Eigennutzung des Objekts

Kaufpreis muss den aktuellen Marktpreis spiegeln

Zusatzsicherheiten in Form weiterer Grundpfandrechte

So erhöhen Sie Ihre Chancen auf einen Hauskredit ohne Eigenkapital

Sie können mit einigen Maßnahmen Ihre Chancen auf eine Baufinanzierung ohne oder mit wenig Eigenkapital erhöhen. Selbst wenn Ihnen nur eine der vier folgenden Handlungen möglich ist, erhöht das die Wahrscheinlichkeit der Zusage für eine Immobilienfinanzierung.

Prüfen Sie im Vorfeld Ihre Einträge bei der SCHUFA und lassen Sie mögliche Fehler korrigieren.

Sorgen Sie vor der Antragstellung für Schuldenfreiheit. Das erhöht Ihre Chancen auf eine Baufinanzierung.

Schließen Sie im besten Fall einen Bausparvertrag ab. Der dient als Sicherheit bei der Bank und Sie können Rücklagen bilden.

Loten Sie alle Möglichkeiten aus, die Kaufnebenkosten, also ungefähr 10–20 % des Kaufpreises, selbst übernehmen zu können. Vielleicht können Sie innerhalb der Familie ein zinsloses privates Darlehen aufnehmen und so einige tausend Euro bei den Zinsen für die Baufinanzierung sparen.

Eigenkapital langfristig aufbauen

Sie überlegen, langfristig Eigenkapital für den Immobilienkauf anzusparen? Dann haben wir für Sie viele gute Anlagetipps. Unter anderem zu nachhaltigen Geldanlagen und zum Crowdinvesting. Dort lesen Sie, wie Sie Ihr Geld anlegen und wo Sie die besten Gewinne machen können.

Vorteile und Nachteile einer Immobilienfinanzierung ohne Eigenkapital

Der Abschluss einer Baufinanzierung ohne Eigenkapital ist mit Vor- und Nachteilen verbunden, die wir im Folgenden gegenüberstellen.

Vorteile einer Baufinanzierung ohne Eigenkapital

Der Kauf einer Immobilie ist auch ohne Erspartes möglich, z.B. für junge Familien.

Die Liquidität des Käufers bleibt erhalten, da Ersparnisse nicht in den Hauskauf fließen.

Ist die passende Immobilie gefunden, kann schnell reagiert werden, ohne dass jahrelang Eigenkapital angespart werden muss.

In der aktuellen Niedrigzinsphase mit sehr geringen Sparzinsen zieht sich das Ansparen von Eigenkapital über viele Jahre.

Nachteile einer Baufinanzierung ohne Eigenkapital

Es sind eine sehr gute Bonität und ein hohes Einkommen notwendig.

Eine Baufinanzierung ohne Eigenkapital ist mit höheren Zinsen verbunden und wird teurer als mit dem Einsatz von Eigenkapital.

Es kommt häufig zu einer längeren Kreditlaufzeit, da das Darlehen höher ausfällt.

Es besteht die Möglichkeit, dass nach der Zinsbindung deutlich höhere Zinsen am Markt üblich sind. In diesem Fall wird die Anschlussfinanzierung sehr teuer. Das kann für Haushalte mit einem engen Budget zu einem Problem werden.

Häufige Fragen zum Hauskredit ohne Eigenkapital

Für wen lohnt sich eine Baufinanzierung ohne Eigenkapital?

Ein Hauskredit ohne Eigenkapital lohnt sich, wenn ein hohes und sicheres Einkommen vorhanden ist. Das können z. B. junge Familien sein, die noch nicht viel Geld ansparen konnten und deshalb kein Eigenkapital aufweisen. Befinden sich die Kreditnehmer außerdem in sicheren Arbeitsverhältnissen, ist auch langfristig die Ratenzahlung gewährleistet. Auch für Investoren ist ein Baukredit ohne Eigenkapital interessant.

Kann ich trotz SCHUFA ein Haus ohne Eigenkapital kaufen?

Sollten Sie negative SCHUFA-Einträge haben, stehen Ihre Chancen auf einen Immobilienkredit ohne Eigenkapital schlecht. Da die Grundvoraussetzung für eine Vollfinanzierung eine sehr gute Bonität ist, erfüllen Sie dieses Kriterium mit einem schlechten SCHUFA-Score nicht. Sie werden in Deutschland voraussichtlich keine Bank finden, die das Risiko eingeht und Ihnen unter diesen Voraussetzungen einen Hauskredit ohne Eigenkapital gibt.

Was zählt als Eigenkapital bei der Baufinanzierung?

Eigenkapital ist alles Geld, das Sie als Vermögen mitbringen und nicht von der Bank als Baudarlehen kommt. Dabei kann es sich um Bargeld, um Erspartes auf Konten und in Wertpapieren handeln. Außerdem zählen ein zuteilungsreifer Bausparvertrag sowie Wertgegenstände wie Schmuck, der Rückkaufswert einer Lebensversicherung und eine eventuell schon vorhandene weitere Immobilie dazu. Möglich ist auch, dass eigene Arbeitsleistung, die „Muskelhypothek“, als Eigenkapital angerechnet wird.

Ist die Vollfinanzierung einer Immobilie als Kapitalanlage sinnvoll?

Wenn Sie eine Immobilie als Kapitalanlage kaufen wollen, kann sich eine Vollfinanzierung im Hinblick auf eine besonders attraktive Eigenkapitalrendite rechnen. Weil sich Zinskosten in der Steuererklärung absetzen lassen, kann sich diese Variante auch als Mittel zum Steuersparen eignen – am besten lassen Sie sich dazu von Ihrem Steuerberater beraten. Bedenken Sie aber, dass Sie sich bei einem Kauf ohne Eigenkapital sehr langfristig binden. Zum Kalkulieren empfehlen wir Ihnen unseren Renditerechner Immobilien.

Ich möchte ein Haus kaufen, wie läuft das eigentlich ab? Wir geben Antworten auf die wichtigsten Fragen zum Hauskauf – von der Haussuche über den Notartermin bis zur Schlüsselübergabe.

Der Staat fördert den Kauf, Bau und die Modernisierung von Wohneigentum durch günstige KfW-Darlehen bis 120.000 € sowie Tilgungszuschüsse. Wie Sie da rankommen, erfahren Sie bei uns.

Vor dem Einzug ins eigene Zuhause steht die Finanzierung. Wir bieten Ihnen Informationen rund um den Immobilienkredit, von der passenden Anschlussfinanzierung bis zur optimalen Zinsbindung.